荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

SEA: 东白色情感表现包括什么南亚小腾讯完全“腾飞”?

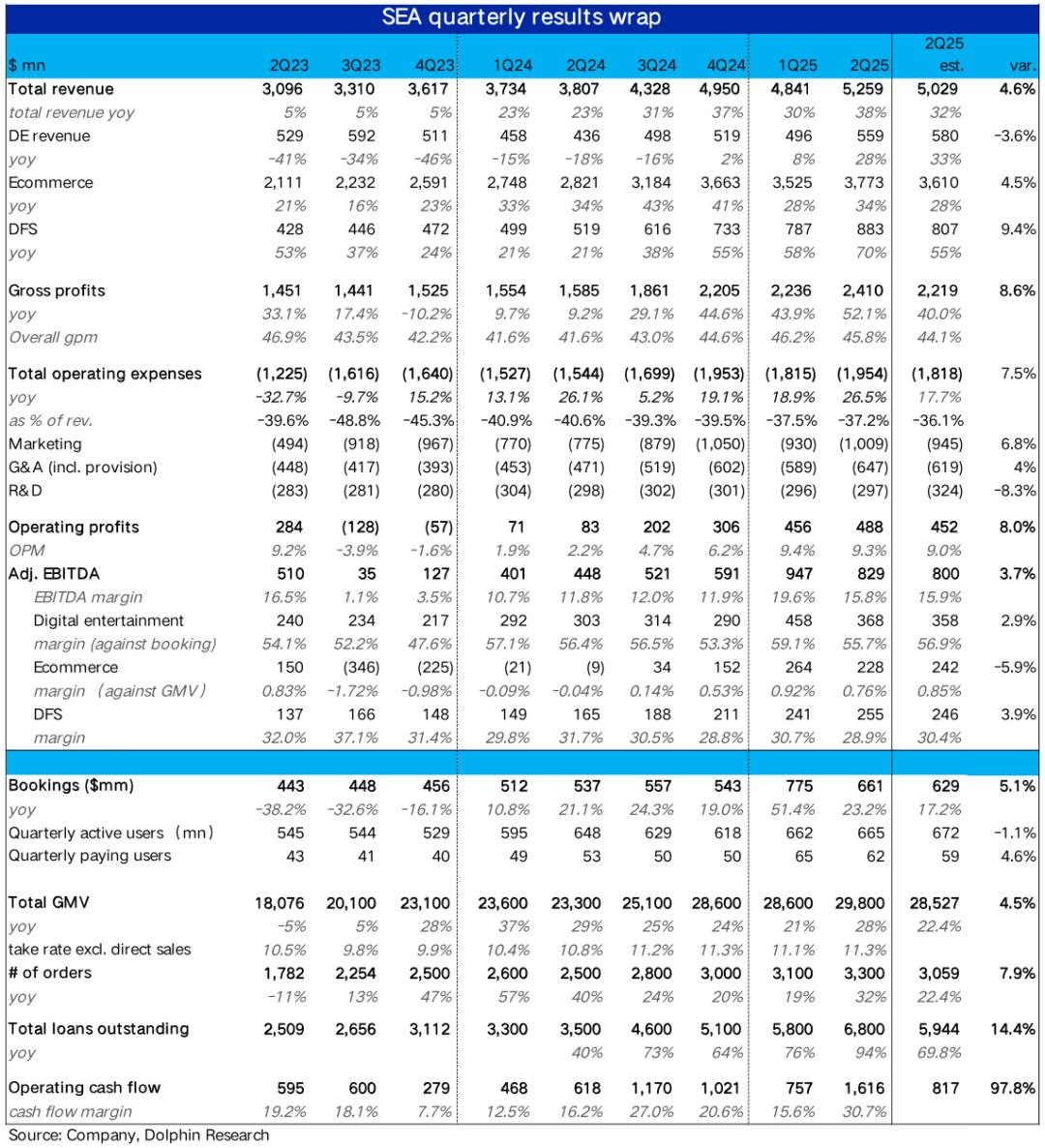

东南亚小腾讯Sea于8月12日晚美股盘前,又交付了一份十分微弱的二季度答卷,两大中心板块下的中心目标--GMV和借款余额的添加都远超预期,添加端体现可谓“迸裂”。

不过因为费用开销从头昂首,本季各板块的赢利率遍及环比下降,但因为添加太强,终究赢利仍是跑赢预期,瑕不掩瑜,中心要害如下:

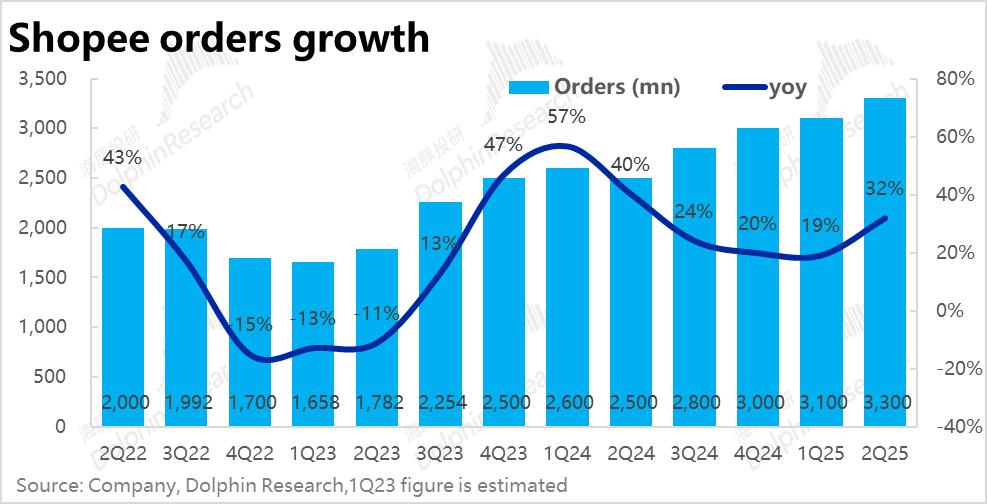

1、GMV迸裂添加,最大亮点:最要害板块的最要害目标—Shopee GMV本季同比大增28%,较上季显着提速余约7pct。

虽成绩前部分华尔街行已比较达观(如JPM预期增速24%),实践体现仍是比达观预期更强。且本季彻底是由更“健康”的单量添加所驱动(+32% yoy),客单价下降反是连累。

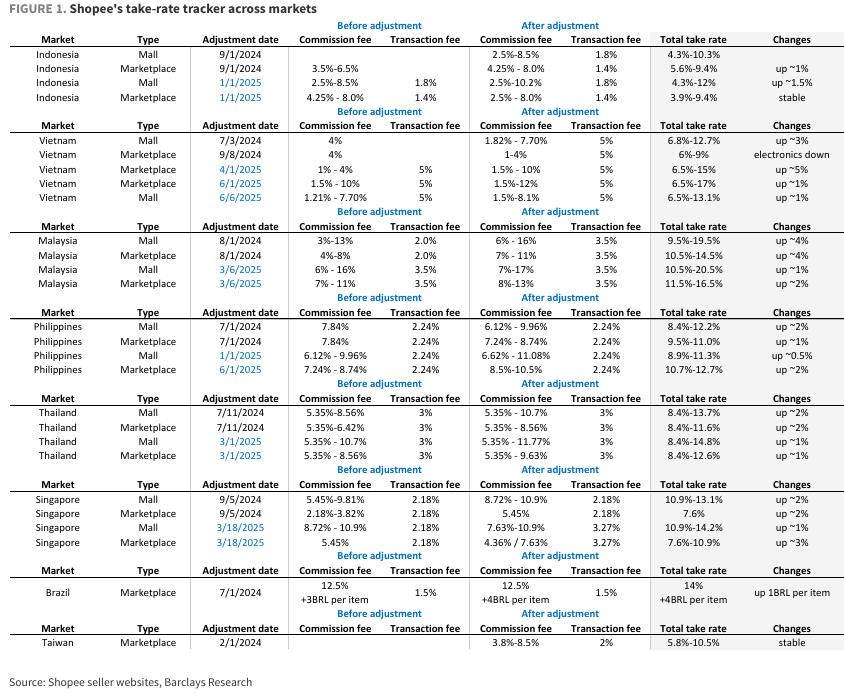

2、东南亚电商持续携手提变现:本季度Shopee、Lazada和TikTok Shop等首要渠道持续携手在东南亚国家轮动式进步变现率。

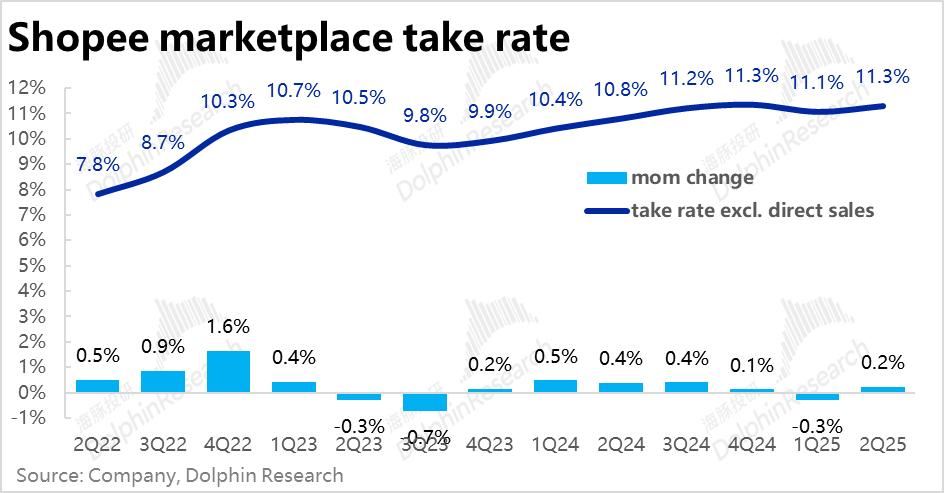

反映到财报上,本季Shopee渠道事务变现率到达了11.3,同比进步0.5pct(不过进步起伏开端缩窄)。

叠加微弱的GMV添加,本季Shopee营收同比大增34%,环比显着提速,且远超商场预期的28%。

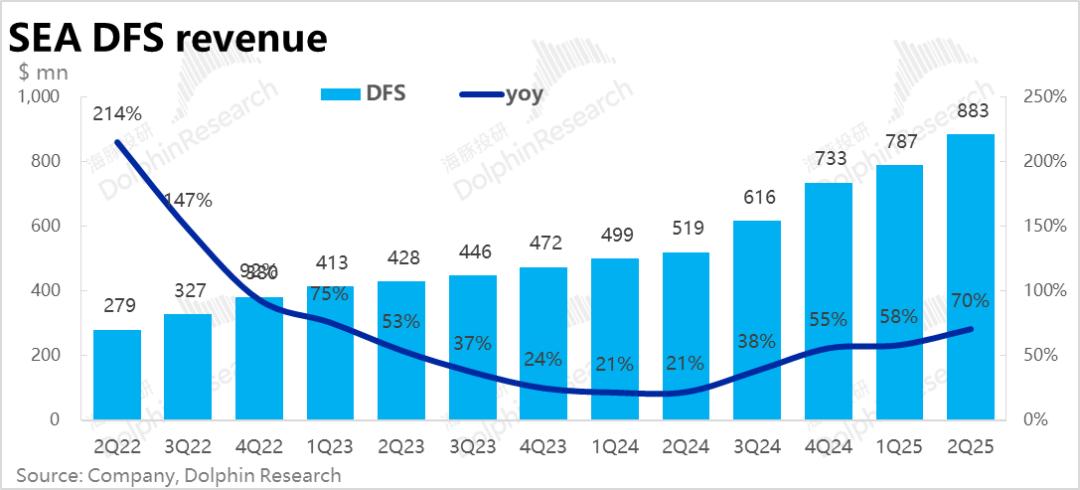

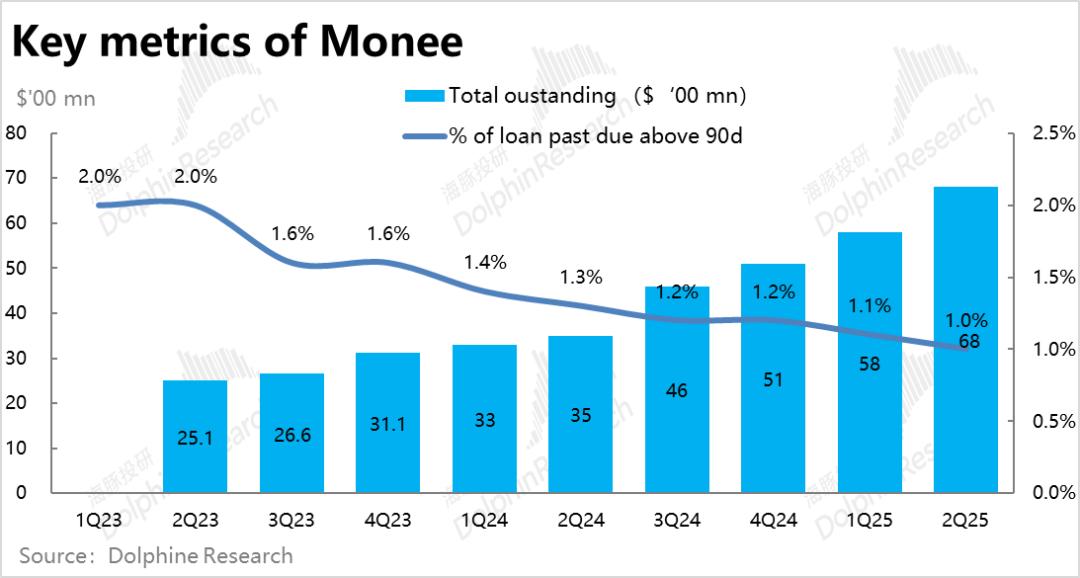

3、快速破圈开拓商场,Monee相同提速添加:已第二重要的金融板块本季营收$8.8亿,同比大涨79%,相同是环比大幅提速,且大超商场预期。

背面是包括表内、表外的借款余额总值本季环比净增额到达$10亿,比较前两个季度的$5亿和$7亿,接连加快添加。

结合一些调研,Monee已大体完成了对Sea生态内用户的浸透,正破圈向企业用户和生态外的顾客用户拓宽。从本季成绩看,开展应当不错。

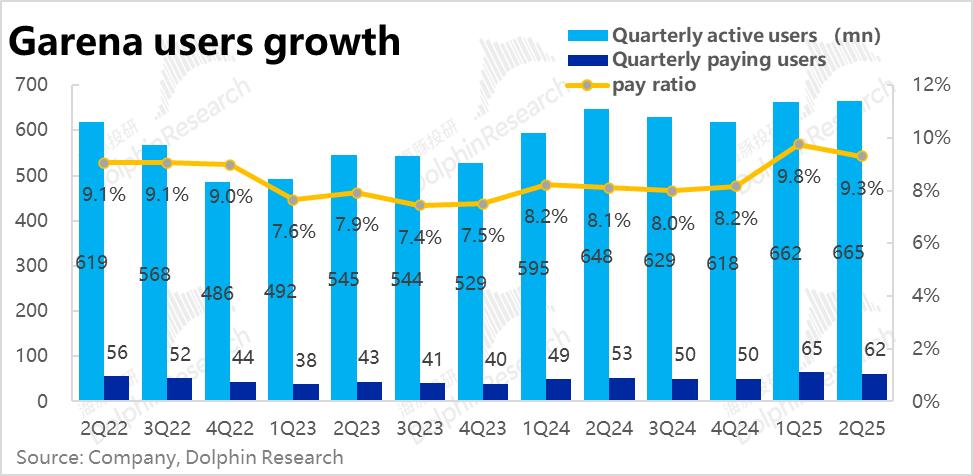

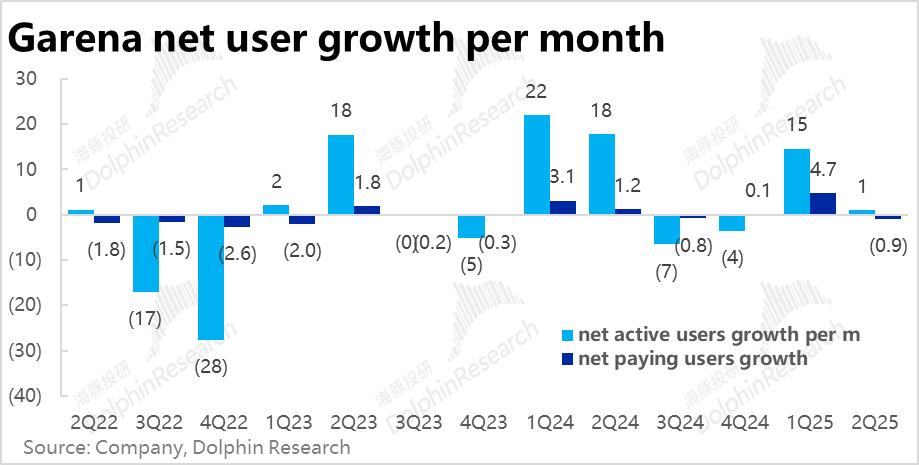

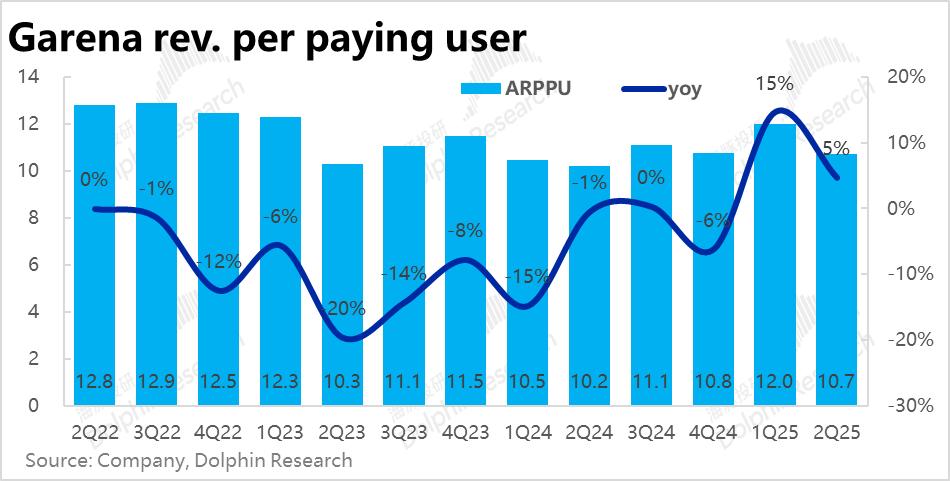

4、Garene狂欢后“预期内”的转冷:在上季度与火影忍者联动交出“迸裂”成绩之后,本季Garena游戏板块的体现大体是预期内的转冷。

玩家心情有所透支后,本季月活用户环比添加近乎阻滞,付费用户反丢失了300w人,付费率扭头下降。单用户均匀付费金额的同比增幅也环比从15%下降到了5%。

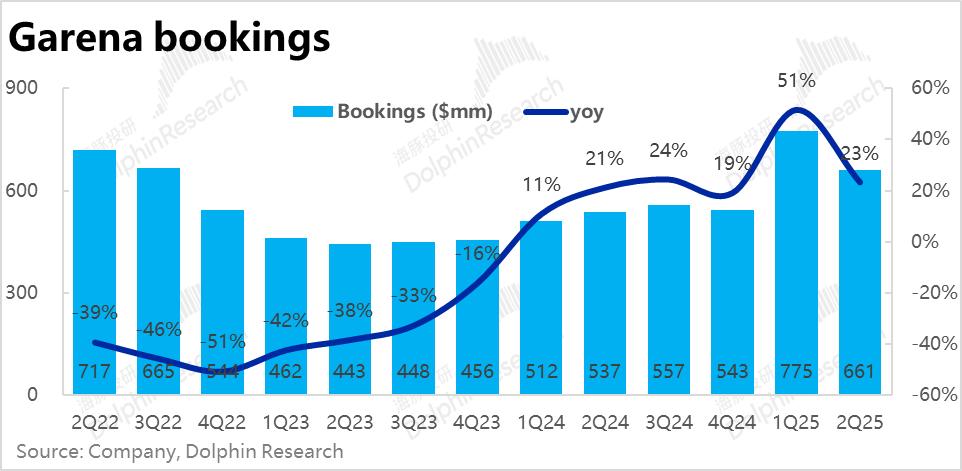

因为上述影响,本季度游戏事务的流水同比增速放缓到了23%。不过虽比较上季有显着转冷,但商场对联动作用不能持续早有预期,实践流水超20%增速并不算差且小超更保存的预期。

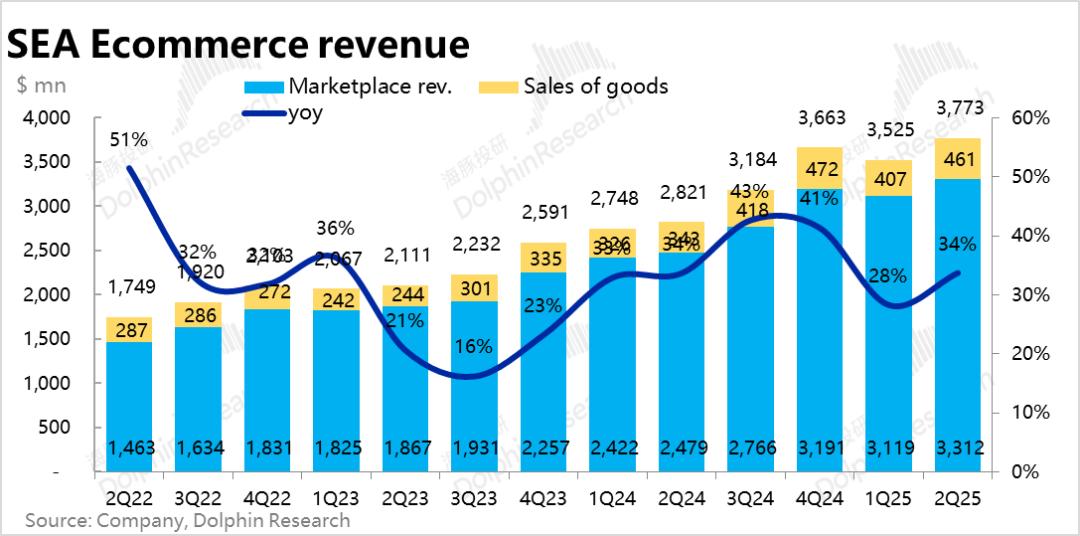

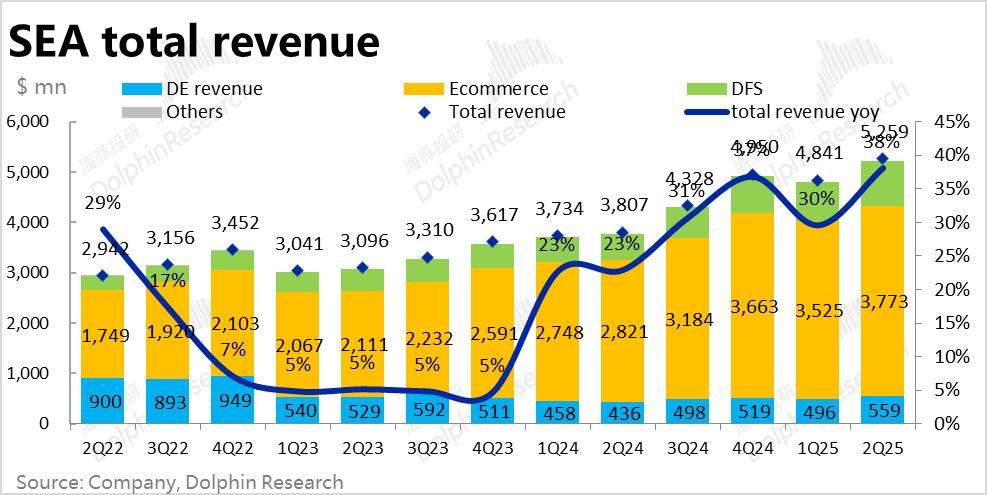

5、添加微弱但赢利承压:汇总上述三大板块,电商和金融微弱添加,游戏事务也比保存预期的要好,本季Sea全体收入同比添加38%到约$52.6亿,相同是环比显着提速,且跑赢商场预期约4.6%。

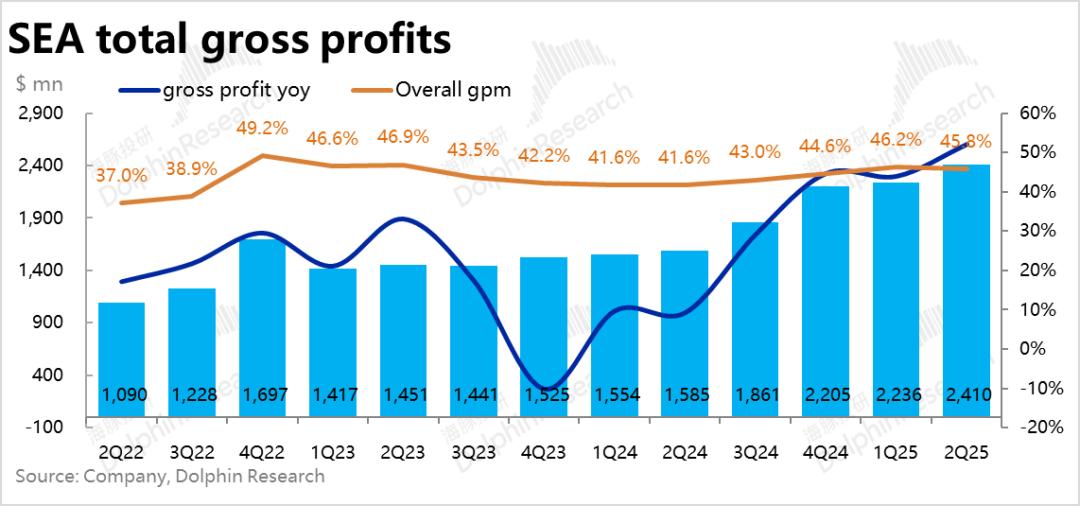

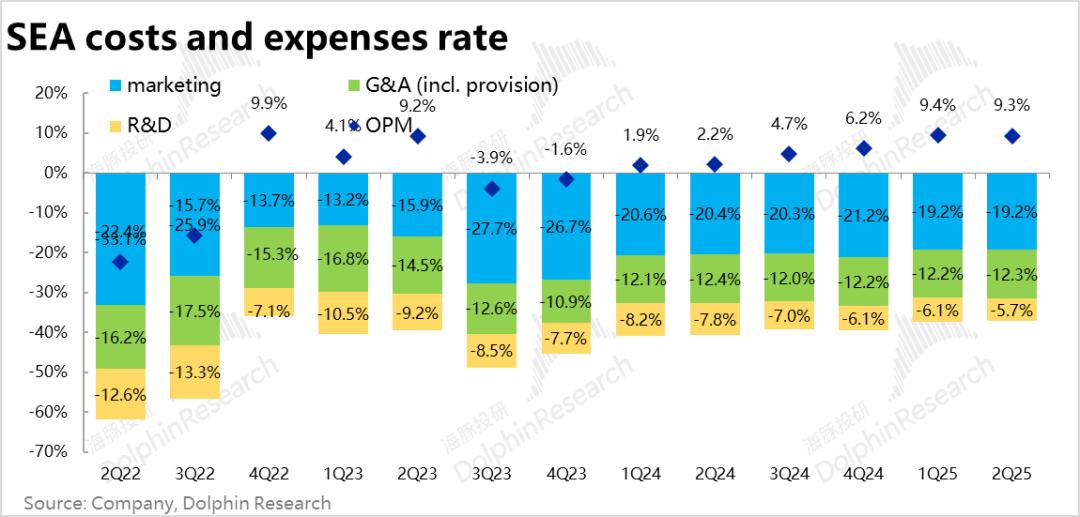

不过如部分投行预判到的,Sea正重回投入扩张周期,导致本季度的毛利率和EBITDA赢利率都有所承压,环比收窄。

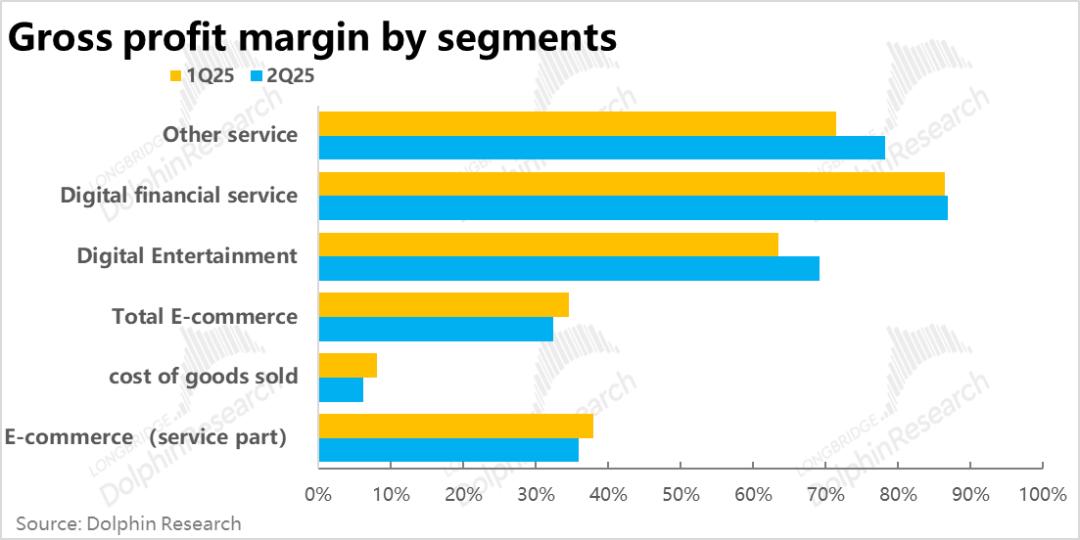

6、电商毛利率下滑,或因物流影响:首要毛利上,因电商事务毛利率的环比收窄(环比下滑2pct),连累公司整体的毛利率比较上季小幅下降了0.4pct到45.8%。

结合调研,海豚以为应当是公司在物流和运费补贴上的投入添加所造成的(或许部分为了应对Meli下调免邮门槛的开展)。好在,其他板块的毛利率则持续小幅提速。

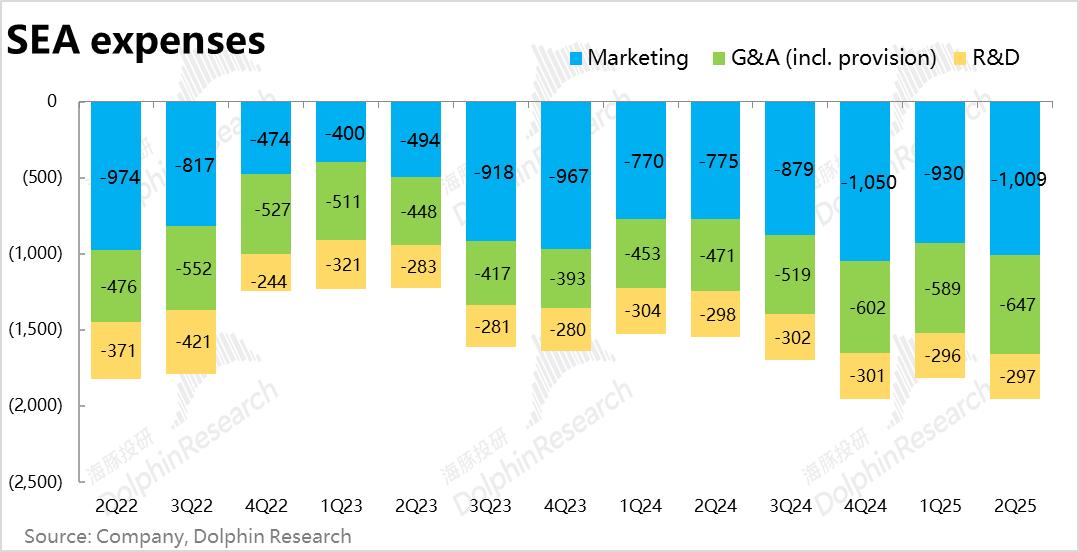

7、费用重回扩张:比较毛利,费用端的影响愈加显着。本季度四项运营费用算计同比添加高达26.5%,环比大幅提速,且显着高于商场预期的18%。

详细来看,营销费用同比大涨30%,且因坏账丢失计提的影响,办理费用相同大增37%。

其背面反映的是,电商事务为了优化履约时效和体会所添加的投入;以及Monee在破圈高速添加的一起,所带来的获客本钱进步和坏账费用增多的影响。

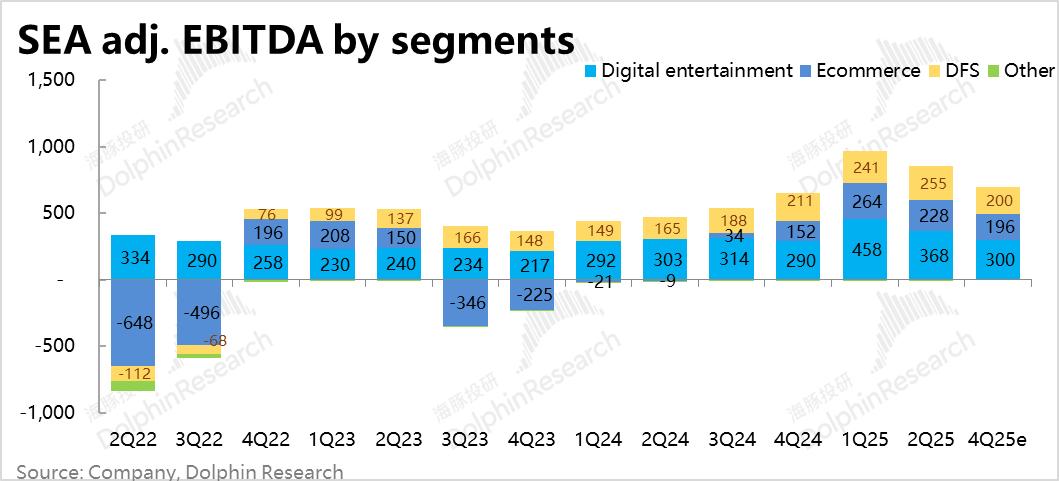

8、赢利率承压,但赢利额仍是跑赢的:以公司重视的调整后EBITDA目标为主,本季公司赢利率为15.8%,环比收窄了3.6pct,也比预期要低了0.1pct,明晰体现出赢利率已遭到压力。

且分板块看,要么因物流投入影响,要么因营销开销添加,各事务板块的赢利率本季是全面下滑。

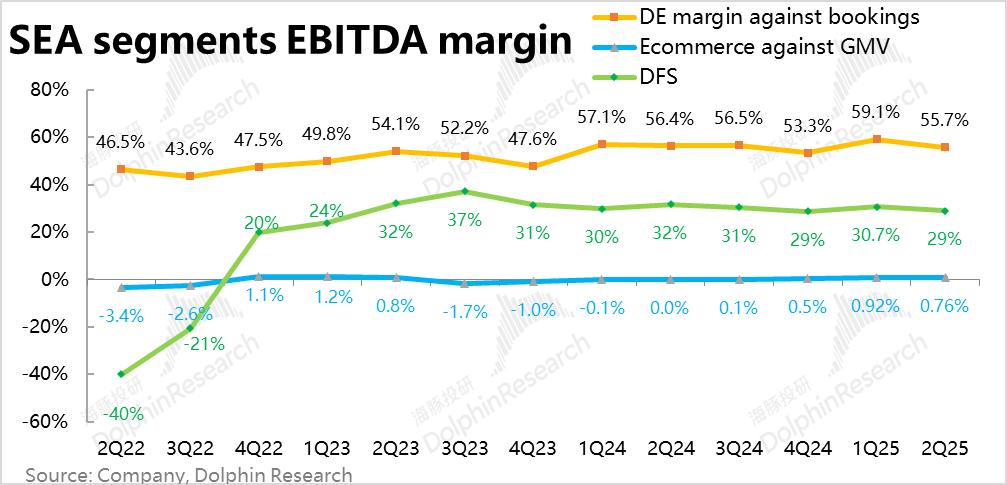

最受重视的电商事务EBITDA占GMV的赢利率环比从0.92%收窄到了0.76%,且跑输商场预期的0.85%。这照理并非一个好消息。

不过如前文所述,商场对本季赢利率的下滑已有必定预期。且因添加端大超预期的体现,终究赢利白色情感表现包括什么额仍是比预期要高近4%。

海豚投研观念:

依据上文的剖析,尽管因费用添加导致赢利率承压,使得Sea本季的体现算不得白璧无瑕。

但对费用大幅添加这个“中性”的客观状况,商场会达观仍是失望看待,大都状况下正是取决于事务和营收端添加的好坏。

若添加适当微弱,那么商场八成会把费用添加了解,公司看到的需求远景适当达观,需求添加投入以推进事务添加。而若事务添加欠安,费用添加则会被了解为没有添加的状况还要乱花钱的“败家行径”。

那么显着,Sea本季在金融事务的GMV和金融事务的借款余额都超预期显着加快添加的状况下,商场对中短期内的费用添加和赢利率承压并不会过火介意,而且能够说的合理行为。

分事务详细来看,

1)电商事务上,依据近期卖方调研,东南亚区域的竞赛格式保持安稳,各方都没有加大补贴抢夺份额的目的。

相反的,Shopee、Lazada和TikTok Shop默契的挑选了携手进步变现率,一起做大营收和赢利。这意味着,可见的未来东南亚商场大概率仍会保持安稳的竞赛环境。

而在这种景象下,只需不发生对全体消费有严重冲击的黑天鹅事情,作为商场龙头的Shopee大概率能持续稳步进步商场份额和变现水平,保持优异的成绩趋势。

赢利上, 因为Meli在巴西商场下降免邮门槛,且有加大与Shopee正面竞赛的目的,且 Shopee本身也加大履约约才能建造的目的。因而,后续电商事务的赢利率进步速度的确很或许会暂时放缓。

不过,对履约的投入是短期或许限制赢利,长时间看则是树立电商事务竞赛壁垒的重要一环。若仅仅因物流投入,而非像变现率下滑导致的赢利率承压,并不会是太大的问题。

2)相对黑箱的金融事务上,据一些调研,现在Monee事务已挨近彻底浸透率Sea本身生态内的用户,后续添加将相对更侧重于生态外顾客和小微企业的拓宽。

尽管对Monee的远期商场空间到底有多大尚没有清晰判别。但在银行服务很不完善的东南亚和拉美区域,尚刚开端拓宽外部用户的Monee显着还有着适当达的空间。因而,“单纯”的添加或许并非最大的问题

或许更多是在加快拓宽外部用户后,不断添加的获客本钱和从单用户发明的盈余何时会不再有利可图。以及用户和规划不断添加后,坏账危险办理的压力会不会成为瓶颈。

现在来看,海豚倾向于以为Monee的盈余和商场空间无疑没有被充沛定价。

最终估值视点,因为Sea仍处在高速添加期,且没有到达稳态的赢利率水平(尤其是电商板块), 海豚以为,对Sea的估值最好采纳区间估值,或许情形估值。

其间,影响估值猜测差异的首要因素是电商事务的稳态赢利率会有多高,以及金融事务的空间有多大(几十%的营收增速能保持多久)。

以下为财报详细解读

一、Shopee电商:GMV添加又爆了

最重要的Shopee电商板块,本季度添加端体现极端微弱,可谓本次成绩最大的亮点。GMV达$286亿,同比大增近28%,比较上季增速显着提速。

虽成绩前部分卖方预期到本季添加会有所加快(如JPM预期24%的添加),实践体现则比达观的预期还要更强。

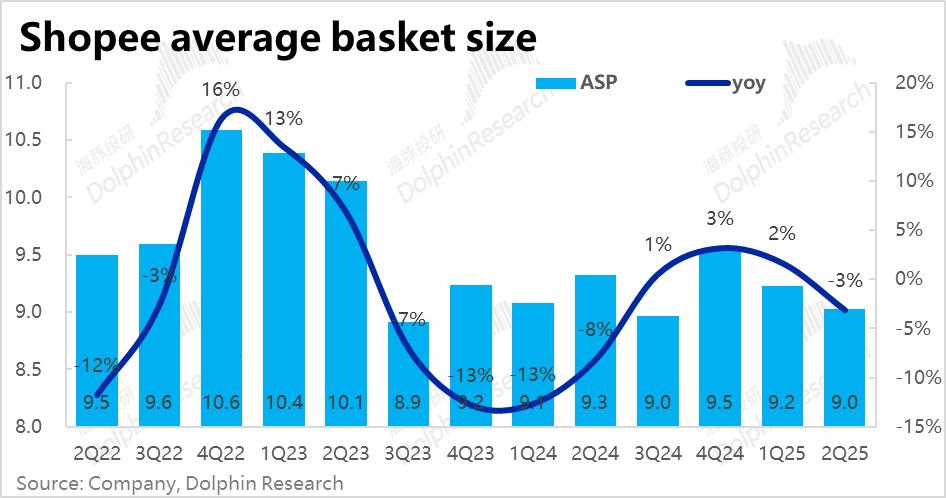

而且本季GMV的微弱添加,彻底由更“健康”的单量添加驱动(同比增速32%),客单价则是小幅跌落的(同比约-3%),背面或许意味着略微添加的扣头力度,或许渠道的用户和产品结构再进一步下沉。

营收和变现上,因为近期Shopee,包括Lazada和TikTok Shop等首要渠道仍在多国轮动式进步变现率。本季体现在财报上的,Shopee渠道型事务变现率到达了11.3%(同比进步0.5pct,不过进步起伏开端缩窄)。

在微弱的GMV添加,叠加持续走高的take rate带动下,本季Shopee营收同比添加34%,环比再度提速,且远超商场预期的28%的同比增速。一句话总结,在添加端Shopee板块的体现十分微弱。

二、Monee金融事务加快拓圈

金融板块本季承认营收$8.8亿,同比大涨79%,增速再度加快向上,也大超商场预期。背面首要驱动力是,包括表内表外的借款余额总值本季达$68亿,环比净增额到达$10亿,环比前两个季度环比净增的5亿和7亿,逐渐提速。

可见,金融板块超预期的营收增速的背白色情感表现包括什么面是微弱的信贷事务所驱动的。结合一些调研,Monee现在已大体完成对Sea本身生态内用户的浸透,开端破圈向企业用户和生态外的顾客开端拓宽。从本季成绩看,破圈的开展应当不错。

且在信贷事务破圈添加的一起,逾期90天以上未归还的坏账份额却在持续下滑,本季为1%,环比收窄0.1pct。可见全体信贷质量并未变差。

不过也值得注意的是,本季财政上承认的坏账计提丢失达$3.2亿,同环比持续大增94%和15%。虽和借款余额增速大体匹配,算不得大问题,但对板块的赢利率仍是会发生连累。

三、Garena游戏:狂欢后的转冷

在上季度与火影忍者联动交出“迸裂”成绩之后,本季Garena游戏板块的体现大体是预期内的转冷。

底层用户数据上,本季度的月活用户添加再度阻滞(环比小增300w人),且付费用户数丢失了越300w人,付费率扭头下降到9.3%。上季度流水暴升对玩家心情有所透支后,本季玩家的活泼的和付费意“预期内”的有所转冷。

因为付费用户的丢失,与单付费用户均匀付费金额的同比增幅也从上季的15%,下降到本季的5%。

本季度游戏事务的流水同比增速放缓到了23%,不过在上季极高基数下,本季增速放缓商场也早有预期。实践体现仍是比更保存的预期要稍好些。

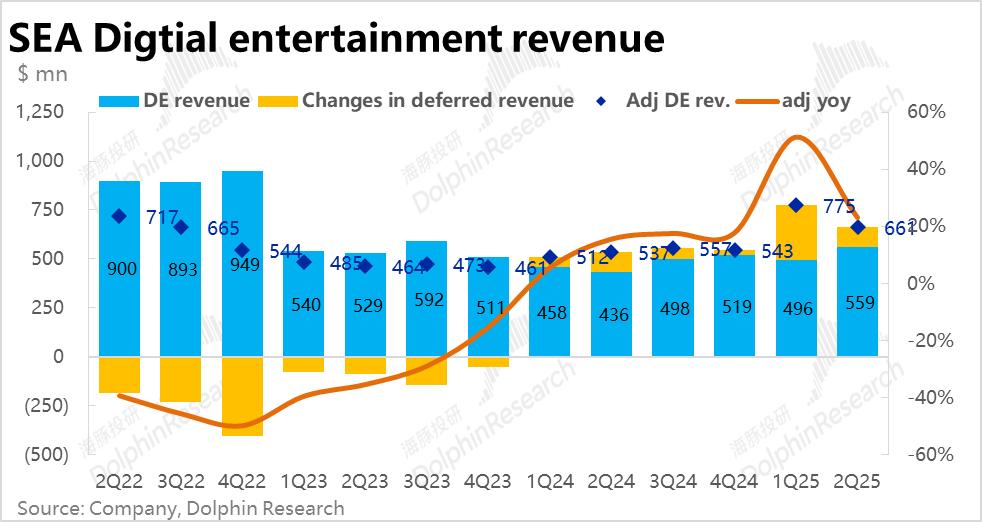

不重要的GAAP下营收,本季为约$5.6亿,同比添加28%。因本季计提递延收入较少,GAAP营收和丢失添加距离不大。

四、物流投入添加,电商毛利环比下降连累全体

因为两大中心板块电商和金融事务本季营收都大幅跑超预期,本季Sea全体收入同比增速38%到约$52.6亿,比预期多出约4.6%。

毛利层面,首要因电商事务毛利率的环比收窄(渠道事务毛利率环比下滑2pct),导致公司整体的毛利率比较上季小幅下降了0.4pct到45.8%。海豚以为应当首要是公司在物流和运费补贴上的投入添加所导致。

不过,金融和游戏板块的毛利率仍是跟着规划效应进步稳步小幅走高,且同比视角下全体毛利率仍是大幅进步了超4pct。又有微弱营收添加的拉动,毛赢利额实践同比大增52%到$24.1,仍是不错的微弱体现。

五、进步体会、开拓商场,费用添加开端昂首

和环比下降的电商毛利率出现的趋势相似,一方面电商事务在加大物流才能投入,优化履约时效和体会;另一方面,Monee在破圈开展外部客户的状况下,获客等本钱也必然进步。

本季度四项运营费用算计开销近$19.5亿,同比添加显着拉高至26.5%,也显着高于商场预期费用添加的18%。

详细来看,营销费用同比大涨30%,包括坏账丢失计提的办理费用相同大增37%。相对的研制费用开销则同比相等,可见公司的费用预期大多搬迁到了营销费用上。的确可见公司在获客开销上有所添加。

六、费用扩张下,各板块赢利率全面环比收窄

尽管Sea本季在添加端的体现适当不俗,单可观的说,因为电商事务毛利率的收窄和全体费用开销的显着昂首,赢利端的体现并没有那么出色。

以公司首要重视的调整后EBITDA目标,EBITDA赢利率上,本季为15.8%,环比收窄了3.6pct,且比预期还低了0.1pct。

因为添加端超预期,实践赢利额约为$8.3亿,仍是小幅跑赢预期的,但趋势上环比上季度削减约$1.1亿。费用扩张后对赢利的限制仍是比较显着的。

分板块看,各事务或因营销开销添加,或因物流投入,赢利率也是全面下滑的。

最受重视的电商事务本季adj.EBITDA占GMV的赢利率从上季度的0.92%,收窄到了0.76%,不及商场预期。

游戏板块,因本季玩家活泼度有所下滑,且营销开销添加,EBITDA占bookings的赢利率也从上季的59%,下降到了本季的56%。

至于金融事务相同因坏账计提的添加,和向生态外拓宽获客本钱的添加,EBITDA占收入的比重也环比从30.7%下滑到了28.9%。

本文来自微信大众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057