荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

Palan有桃色新闻的高官tir的风险游戏

Palantir(NASDAQ:PLTR )的成绩持续亮眼 —— 美国商业企业纷繁投入 AI 软件以提高运营功率,而这家公司正从中获益。但不管未来十年这家企业级 AI 软件公司能增加多少,它都很难撑起当时巨大的股票估值,就像 2000 年互联网泡沫后的那些股票相同。分析师对这只股票的出资观念是极度看空,由于出资者现在正在玩一场危险的游戏。

Palantir 是企业 AI 软件范畴的领军企业。该公司陈述称,美国商业账户数量激增,上一年增加了 64%,到达 485 个。

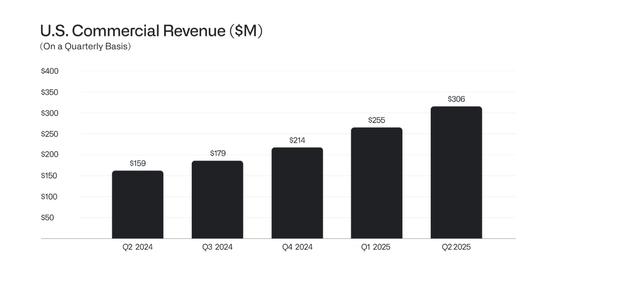

2025年第二季度,收入飙升48%,初次打破10亿美元。美国商业收入增加了惊人的93%,但6月份季度的销售额仅到达3.06亿美元。

Palantir能完成这么高的增加,很大程度上是由于它基本上还处于 AI 事务的起步阶段。未来几年,当营收规划到达 50-100 亿美元时,增速就会放缓。

其实,CEO 亚历克斯・卡普在股东信中无意中给出资者提了个醒:通过 20 多年的开展,得益于多项技能的交融,公司事务似乎刚从 “虚拟草创期” 走出来,而那些质疑者也逐渐消失了。

通过多年的投入,也阅历了一些人的嘲讽,咱们的事务增加快度已大幅加快。固然,置疑者现在少了,由于他们现已被磨平,并在某种程度上屈服了。但是,咱们看不到任何中止或退让的理由。

这是一个峻峭而向上的攀爬——这一上升反映了言语模型的呈现、为其供给动力所需的芯片以及咱们的软件基础设施的明显交融,这使得安排可以将人工智能的力气与实际国际中的物体和联系联系起来。

Snowflake的营收总额也与上一年相似,但销售额增速跌破 30%,导致股价暴降。2020 年末,该公司股价挨近 400 美元,上一年仅为100 美元,但该公司2022 年第三财季的销售额曾一度增加 110%,超越了 Palantir 的商业增加率。

毫无疑问,Palantir 的扩张速度将超越 Snowflake的扩张速度,但上述有桃色新闻的高官比如也提示咱们,当抢手故事故糟时会产生什么。Palantir的需求依然巨大,公司无法跟上,但这种事情的集合终究会消失。

Palantir 本季度合同总价值高达 23 亿美元,年度合同价值高达 6.84 亿美元,均匀合同期限为 3 年。毫无疑问,未来几年需求仍将坚持微弱。

Palantir的估值现已高得离谱,单是股权鼓励带来的股份增值,就远超其财政成绩所能支撑的水平。曩昔一年,这家企业级 AI 软件公司的股份数量增加了 1.48 亿股,摊薄后总股数到达 25.6 亿股。

仅股份稀释这一项,就带来了近 280 亿美元的市值增加,而公司估计营收仅能到达 41.5 亿美元。这么大规划的股权鼓励所奉献的市值,是营收方针的 7 倍,乃至高于 Salesforce这类大型企业软件公司的市销率。要知道,这还仅仅给高管和中心人才的股票期权与约束性股票单位(RSUs)所带来的价值。

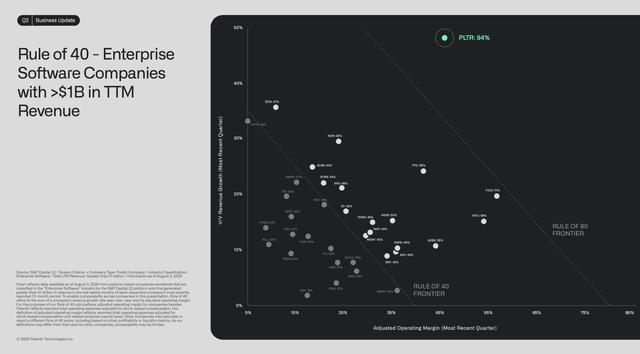

就连 “40 规律” 的核算也严峻夸张了。Palantir给出的 “40 规律” 数值是 94%,其间增速 48%,调整后运营赢利率 46%。

再说一次,一家股权鼓励水平正常的大型科技公司,不会有这么高的运营赢利率。Palantir之所以能报出这么高的运营赢利率,部分原因是 GAAP(通用会计准则)运营赢利率与调整后赢利率之间相差 19 个百分点。

虽然股份稀释的起伏不算大(同比增加 6%,上一年二季度为 24.1 亿股),但关于一家市销率超越 100 倍的股票来说,这个量就十分要害了。Palantir现在的摊薄后市值为 4740 亿美元,而分析师估计到 2033 年营收才会打破 400 亿美元。

这只股票的股价,是 8 年后营收方针的 12 倍(图表未包括摊薄后市值)。即使看赢利(究竟公司赢利率很高),Palantir的股价也相当于 2033 年每股收益 6.10 美元的 30 倍。

别的要记住,Palantir仅申报了 360 万美元的所得税。Salesforce 的税率是 22%,Palantir终究也会适用相似的税率,这会大幅拉低发布的净赢利。

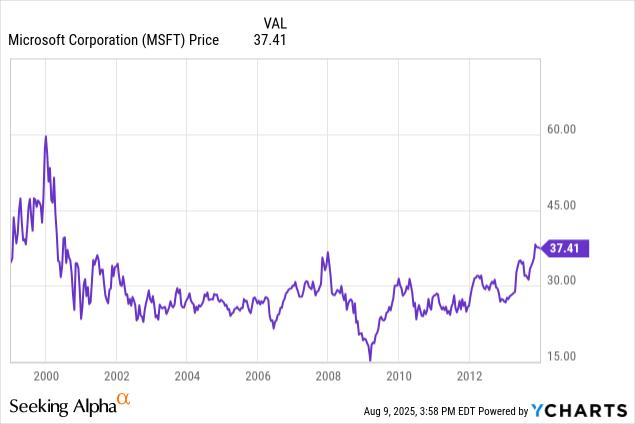

微软的出资者假如在 2000 年 60 美元的高点买入,持有到 2013 年末,有桃色新闻的高官14 年间出资会缩水 50%。更糟的是,在 2008/09 年金融危机的商场低点时,跌幅高达 75% 左右。

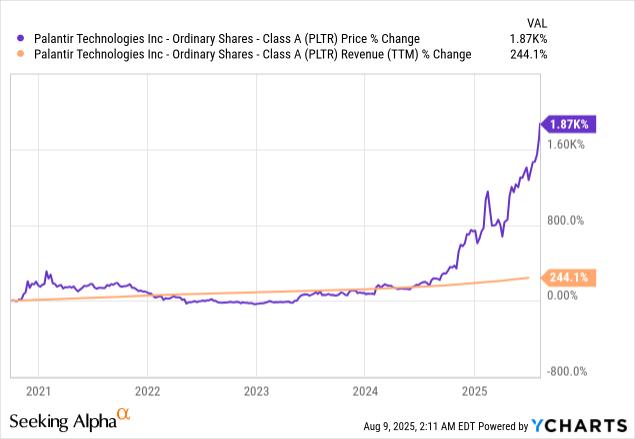

假如以上数据还不足以凸显商场舍本求末,那么下图应该能帮你理清出资逻辑。曩昔5年,该公司股价上涨了1870%,而其事务收入仅增加了244%。

现在,商场未能正确反映危险,其股价已到达销售额方针的100倍,导致未来SBC奖赏的价值下降。职工取得的股票期权没有合理的未来增值时机,这约束了Palantir的吸引力,而现有职工也或许失掉持续留任的爱好。

有报导称,英伟达(NVDA)现在 50% 的职工身价超越 2500 万美元,80% 以上的职工净资产超越 100 万美元,这都得益于股票期权的增值。Palantir的职工状况也相似,跟着时间推移,公司或许会面对 “半退休” 的局势(职工因股票增值而失掉作业动力)。

不过,股价仍有或许持续大涨。几个月前呈现潜在双顶形状后,Palantir现已上涨了 50% 以上,所以在 momentum 回转前,做空这只股票并不实际。

对出资者来说,要害是要理解:Palantir的股东正在玩一场危险的游戏。只需事务上呈现一点小曲折,股价就或许暴降 75% 以上,到时候即使市值跌到 1000 多亿美元,人们或许还会质疑Palantir是否值得买入 —— 就像微软那 “失掉的十年” 相同。

虽然危险很高,股价仍有或许涨到 200 美元,乃至市值打破 1 万亿美元。Palantir或许会在一段时间内持续发布加快增加的成绩,而商场在这种状况下往往会坚持看涨,但从现在起,股价涨得越多,下行危险就越大。

本文来自微信大众号 “美股研讨社”(ID:meigushe),作者:Stone Fox,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057