荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

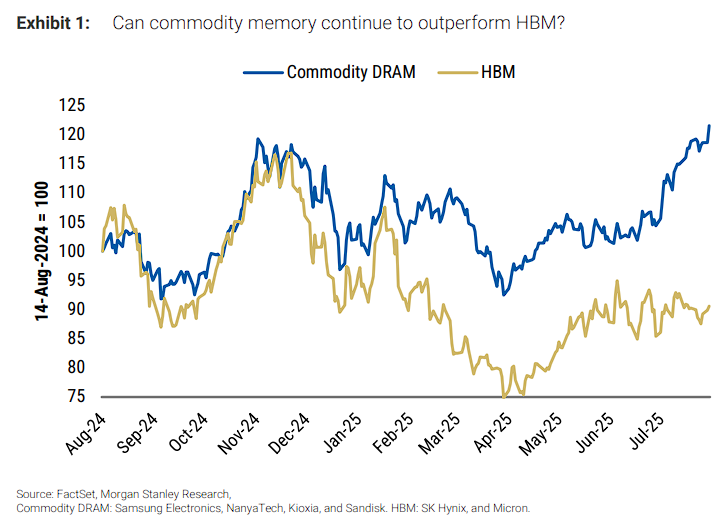

大摩正告内存商场:看淫乱夜操 干死我了空HBM溢价神话,看多传统存储周期归来

大摩最新预警全球内存商场严峻改变行将到来:HBM(高带宽内存)的"溢价神话"正面对应战,而传统存储产品面对周期性修正机会。

8月14日,据追风买卖台音讯,摩根士丹利在最新研报中称,跟着HBM商场竞赛加重和定价压力闪现,传统DRAM和NAND产品有望在2026年迎来更可继续的增加。

该行指出,HBM定价环境正快速改变,2026年将呈现严峻比例搬运和竞赛加重,但短期内危险看似已得到操控,云服务本钱开支数据向好以及关税缓解预期,为HBM收益回归正常和可继续水平发明条件。

在微观环境改进的布景下,特别是美国CPI数据温文推高降息预期,商场资金 正从AI驱动的内存股转向对经济灵敏的传统内存板块。大摩估计,假如美联储降息、经济增加预期改进,偏好传统产品内存而非HBM,特别看好传统DRAM。

HBM竞赛加重:"溢价神话"面对应战

定价压力闪现。大摩途径调研闪现,SK海力士与英伟达的HBM3E 12hi合约定价商洽中,价格区间仍在每立方440美元左右(1.69美元/Gb),但商洽仍在进行中没有终究确认。

更值得重视的是HBM4的定价动态。大摩途径调研闪现,HBM4定价已敲定在590-600美元区间(2.3-2.34美元/Gb),但大摩以为这不太或许是全年许诺合同。大摩着重:

关键在于,假如三星经过HBM4资历认证,定价将面对进一步扣头压力,季度商洽形式或许成为常态。

商场比例从头洗牌。淫乱夜操 干死我了大摩以为,最重要的商场改变是比例从头分配,估计SK海力士在英伟达商场的比例将从2025年的85-90%下降至2026年的50%以上,首要源于三星和美光日益剧烈的竞赛。

大摩指出,三星的追逐脚步超出预期。据供应链调研,三星已向首要客户发送HBM4前期样品,估计8月底前向英伟达提交终究产品。其1c制程工艺爬坡顺畅,良率显着改进,为打破SK海力士独占发明了条件。

传统存储:"周期归来"逻辑渐显

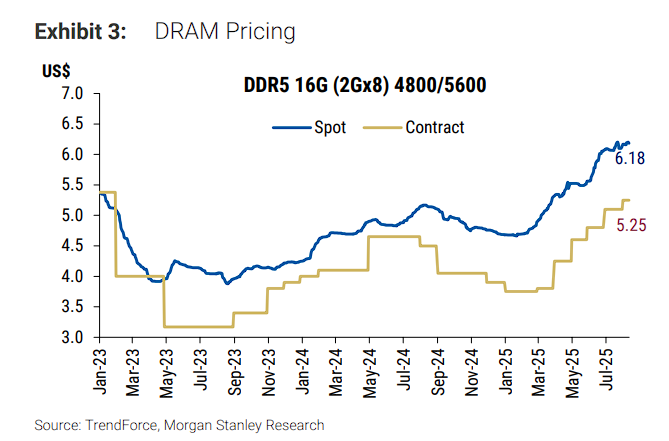

DRAM(动态随机存储)商场短期面对定价压力。在传统DRAM商场,摩根士丹利观察到第三季度合约定价涨幅有所收窄。DDR5主流产品方面,服务器客户承受了2-3%的季度环比涨幅,而部分PC客户为树立库存乐意承受更高定价。

中期远景向好。大摩称,第四季度合约定价涨幅估计将进一步放缓,大多数消费电子客户的DDR5价格或许坚相等稳,而AI需求将支撑服务器客户价格完成低至中个位数涨幅。DDR4方面,虽然供货商库存相对精简,但跟着客户晋级标准并已树立部分库存,涨幅将较第三季度大幅下降。

大摩还注意到,一些客户对生产商第三季度DDR5合约5-10%的提价要求表明抵抗,近期买卖多在中低个位数水平。这表明传统DRAM商场的定价才能正在削弱,但周期性底部或许正在构成。

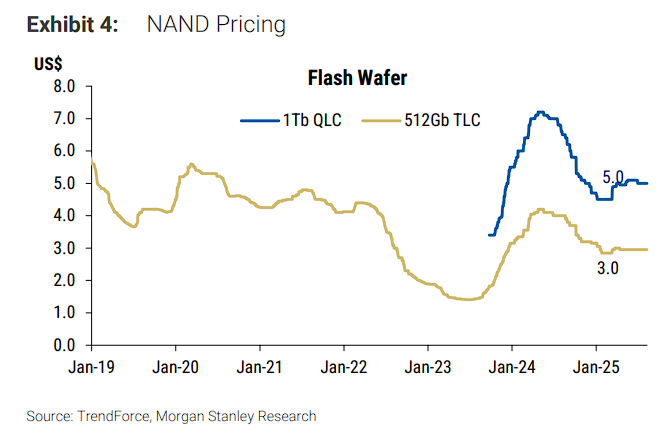

NAND(闪存)商场呈现显着分解特征。在NAN淫乱夜操 干死我了D商场,大摩表明,3季度合约定价以环比上涨3-5%敲定,低于此前商场预期的5-10%涨幅。PC客户面对5-10%提价,智能手机UFS/eMMC(嵌入式存储技能)根本相等,eSSD(企业级固态硬盘)需求环比上升3-5%。

4季度将呈现AI与非AI需求分解。大摩指出,TrendForce估计归纳ASP环比下降0-5%,首要受PC和智能手机消费需求疲软连累。但企业级SSD微弱需求有望连续至2026年上半年,跟着AI基础设施在推理应用上的扩展和AI本钱开销坚持微弱,eSSD定价估计4季度上涨0-5%。

摩根士丹利估计,企业级SSD(固态硬盘)定价在2025年第四季度将上涨0-5%。QLC NAND(闪存的一种类型)代替HDD(机械硬盘)的进程或许在2026年下半年加快,Meta正引领选用更多企业级SSD的发展。跟着HDD交货周期延伸至约一年,许多服务器客户正寻求近线QLC企业级SSD解决方案。

摩根士丹利在陈述中表明,根据定价远景考虑,更偏好产品内存而非HBM产品,特别是传统DRAM。

值得注意的是,大摩着重微观要素对内存股的重要影响。美国CPI数据向好推高美联储降息预期,假如经济增加预期转好、利率的确下降,那么反向买卖逻辑开端闪现,商场或许轮动至被严峻轻视的传统产品内存股。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057