荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

赢利暴增,股价涨30我的老爸是奇葩在线播放0%?老牌企业靠AI翻盘,怎么布局?

DataEye研究院注意到,在各互联网大厂、独角兽于AI查找、AI帮手赛道厮杀竞赛之时,一家此前比年亏本的公司,正在以“AI图画”为中心悄然反击,赢利逐年增加。

日前,美图公司发布盈余预告,2025年上半年经调整净赢利估计同比增加约65%-72%。

事实上,自2022年以来,美图便摆脱了比年亏本,上一年在营收33.41亿元的情况下,完成了8.05亿元的净赢利,美图也成为国内最早一批依托AI规划化盈余的使用公司之一。

一起,在《7月AI月报》中,美图旗下美颜相机APP也成功跻身2025年7月大陆商场AI APP苹果端下载榜TOP 10。

此外,在二级商场,美图股价今年以来也继续暴升,由年头的约3港元/股,到8月11日收盘,已达11.06港元/股,股价暴升约300%。

那么,美图是怎么使用AI逆风翻盘的?其在AI赛道又有着怎样的布局?

一、美图AI布局

据DataEye研究院不完全计算,美图AI布局模型层依托于美图奇想大模型MiracleVision,使用层如下:

AI图画:美图秀秀、美颜相机、美图云修、RoboNeo、美图证件照、蛋啵;

AI视频:Wink、开拍、MOKI、DreamAvatar;

AI规划:美图规划室、WHEE;

AI营销:奇觅。

值得注意的是,上述产品中,美图云修定位专业人像精修,只要PC端使用,无移动端使用;蛋啵官方介绍为“宝宝版美图秀秀”,具有宝宝修图、AI绘画、AI简笔画等功用,不过自2024年12月后再未有任何更新;RoboNeo是一款AI印象Agent产品,支撑一句话P图、一句话搞规划、一句话做视频等功用;DreamAvatar则是一款AI数字人东西,且自2023年11月之后再未进行任何更新;此外,奇觅作为一款AI营销渠道以及AI视频渠道MOKI,也相同没有客户端。

因而,若只计算至今活泼的移动端APP,那么美图AI布局如下:

AI图画:美图秀秀、美颜相机、RoboNeo、美图证件照;

AI视频:Wink、开拍;

AI规划:美图规划室、WHEE。

针对以上内容,DataEye研究院以为:美图AI使用布局以AI图画类使用为中心。

从使用数量方面来看,仅活泼的AI图画使用便达4款,若算上不活泼使用,那么美图旗下AI图画使用数量高达6款,远超我的老爸是奇葩在线播放AI视频、AI规划使用数量,且包含美图规划室、WHEE等在内的AI规划使用本质上也是AI图画产品的进一步延伸。

从闻名度层面来看,美图秀秀与美颜相机作为美图旗下主力使用,具有巨大用户集体与商场闻名度,得以将其AI图画才能更广泛传播。

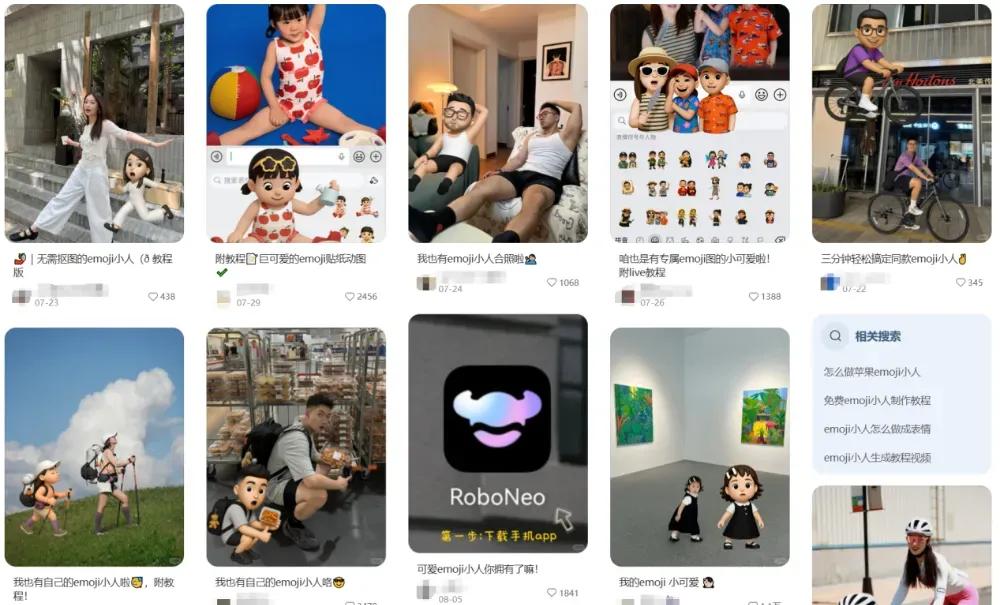

此外,RoboNeo作为美图最新推出的AI Agent产品,在功用上主打“一句话搞定生产力”,凭仗“emoji小人”玩法在小红书等渠道爆火,并登顶大陆地区App Store图形与规划免费榜。

因而,比照发现,不管使用数量、闻名度仍是功用端,AI图画类使用都是美图AI使用布局的中心。

二、美图AI APP数据怎么?

美图旗下AI使用产品数量很多,既有闻名如美图秀秀、美颜相机,也有相对冷门产品,那么这些使用详细数据怎么?

DataEye研究院发现,ADX职业版监测到美图旗下有显着投流的AI使用共5款:美图秀秀、美颜相机、Wink、开拍和美图规划室。此处在AI图画、AI视频和AI规划三类中各挑选一款投进资料量偏高的使用(美颜相机、开拍和美图规划室)进行调查、比照。

(一)投流数据

ADX职业版数据显现,2025年5月以来,美颜相机、开拍和美图规划室三款产品投进趋势高度类似,均为6月初之前坚持较高投进力度,然后敏捷下滑,并逐渐安稳在低位。

详细来看,美颜相机和开拍在6月初之前,日投进资料量多坚持在2000组左右,美图规划室资料量稍低,在1500组左右;

自5月19日左右,三款产品投进力度开端第一阶段缓慢震动下行,其间开拍与美图规划室体现较为显着,至6月初,日投进资料量较此前高点跌去数百组;

自6月6日左右,三款产品投进力度开端第二阶段大幅下滑,日投进资料量直接腰斩,特别以美颜相机最为显着,资料量由高点约2500组直接跌至约600组;

然后,三款产品一直坚持着较低投进力度,至今,其日投进资料量均在600组左右。

(二)下载量数据

点点数据显现,2025年5月以来,美颜相机与美图规划室大陆商场苹果端预估下载量均阅历了显着的由高位跌落的走势,这与其投进力度趋势相对应。

详细来看,美颜相机在5月上旬下载量较高,日预估下载量峰值超5万次,于5月中旬开端敏捷下滑,至今根本安稳在日下载量3万次左右;美图规划室下载量偏低,5月上、中旬日预估下载量多坚持在8000次左右,自5月下旬开端显着下滑,之后长时间安稳在日下载量2000次左右,近期再度下滑,跌至1500次左右水平。我的老爸是奇葩在线播放

相比之下,开拍自5月以来下载量趋势全体较为平稳,7月上旬之前,开拍日预估下载量多在1万次左右动摇,7月上旬之后,动摇削弱,下载量也有所下滑,至今一直维持在9000次左右。

三、AI年代的美图,天花板在哪里?

美图的逆风翻盘,转折点在于AI战略的开端,其收入与赢利的增加也首要得益于AI技能加持下的各类产品,带动高毛利的付费订阅收入快速攀升。

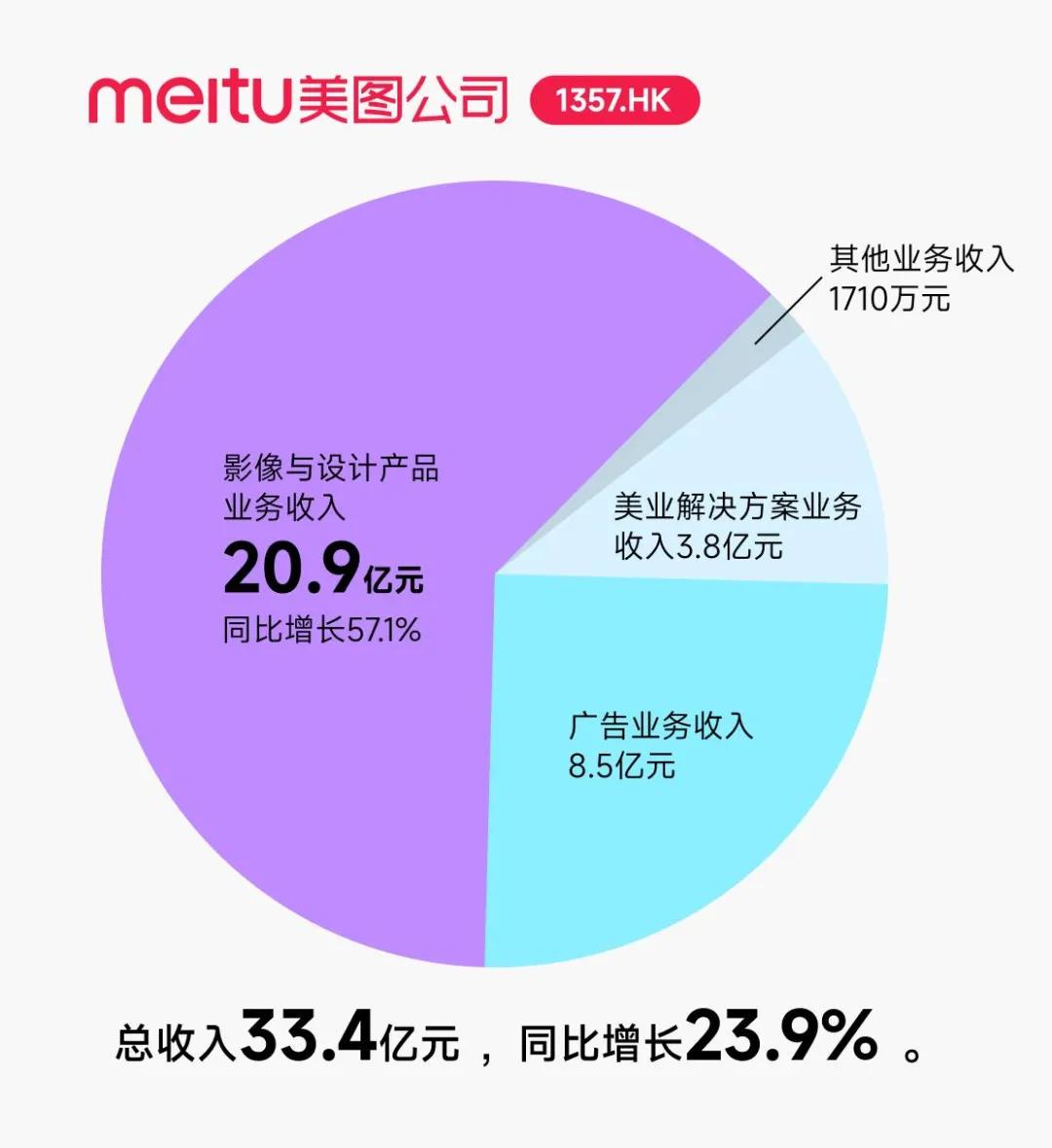

财报数据显现,2024年美图完成收入33.41亿元,其间以付费订阅为中心的印象与规划产品业务收入达20.9亿元,同比增加57.1%,这也是美图公司最大收入来历,占总收入的62.4%。

而在几年前的2019年,美图公司在线广告收入占总收入份额一度高达76.9%,付费订阅业务收入占比极低。

在用户层面,美图2024年度报告显现,到2024年12月31日,美图公司全球月活泼用户数到达2.66亿。其间,我国内地月活泼用户数1.7亿,我国内地以外的国家和地区月活泼用户数为9451万。

一起,美图付费订阅用户数约1261万创下前史新高,同比增加约38.4%,订阅浸透率约为4.7%。

不难发现,AI年代的美图现已重塑了其盈余模型与增加途径。

那么,以“付费订阅”为中心收入的美图,成绩是否会继续安稳?增加是否会面对天花板?

在用户方面,美图秀秀、美颜相机接连9年夺得我国图片美化赛道和拍摄拍摄赛道用户规划第一名,足以验证美图公司在此赛道上的用户粘性,这也是其成绩安稳的保证。

但在付费方面,比照Canva约10%的付费浸透率,美图4.7%的浸透率仍有必定提高空间。

此外,另一家相同定位规划东西赛道的Figma毛利率维持在90%左右,1300万的月活用户中,仅有45万名是付费用户,却贡献了2.28亿美元的营收,足见其人均价值极高。

比照之下,美图在付费浸透率、用户价值层面均有提高空间,但碍于其产品中心依旧是“美化东西”的晋级,因而难以在用户价值上到达Figma的高度,而生产力方面还将面对国内大厂的竞赛,商场对其生长空间持保存情绪。

美图董事长吴欣鸿表明:“有限的资源下咱们可能会更倾向于去做生产力东西,尽管难度更大,可是天花板也更高。”

那么美图未来能否突破更高的天花板,或许便要看其在生产力东西赛道上能有怎样的体现。

本文来自微信大众号“DataEye”(ID:DataEye),作者:DataEye,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057