荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

西安科大校友打造“AI电视剧大丈夫在线观看监控龙头”,估值翻10倍、大客户占比近六成

“多光谱AI”是什么?浅显来讲,是一种成像技能,在监控器中使用较多,但实际使用场景很宽广泛,比方农业无人机成像技能,现在正在本钱“风口”上。

西安科技大学“老校友”周波创建的“多光谱AI龙头”:深圳海清智元科技股份有限公司(简称“海清智元”)就正在发动港股IPO进程,他的同业“大哥”是被称为“小华为”的海康威视(002415.SZ)。

尽管规划比不上“大哥”,但海清智元声称在“多光谱AI”细分赛道上的市占率抢先,不过现在公司大客户、大供货商占比的问题比较突出,成绩崎岖也较大,这家“多光谱龙头公司”未来的商场表现正遭到多方重视。

01 西安科大校友创业,估值5年翻10倍

海清智元成立于2013年4月,周波为公司创始人、实控人、董事长、履行董事、总经理。股权联系显现,周波经过直接持股及操控众诚天盈、众正天盈、众知天盈三大职工持股途径,算计操控公司48.87%的投票权,本年刚年满50岁。

1999年7月,周波获得西安矿业学院(现“西安科技大学”)自动操控专业工学学士学位。

招股书显现,周波在核算机视觉及热成像职业拥有约26年阅历,曾主导研制多光谱感知与AI算法交融技能,其职业阅历掩盖光学电子、集成电路等多范畴。

创业前,周波在多家单位和公司担任技能和产品开发,2005年至2012年,周波任职于深圳市黄河数字技能有限公司,终究的职位为公司董事兼总经理。 作为西安科大校友,周波还曾与西安科技大学协作获陕西省“教育作用特等奖”。

引人重视的是,“技能派”的周波创建的海清智元,深受本钱商场认可。

在冲击港股IPO之前,海清智元现已获得多轮融资,其融资进程可谓本钱密集型生长的模范,其2020年A融资4000万元,投后估值约3.5亿元,而到了2025年7月,海清智元经过D轮融资获得了值得九号的5000万元出资,后者认购公司约12.13万股份。这一次融资后,海清智元的估值也达到了35.5亿元。

5年5轮融资,估值翻10倍! 出资组织看到了什么?

02 多光谱AI的“风口”,竞赛者众

海清智元对出资人的招引力首要在多光谱AI范畴的技能壁垒。浙商创投系(韬略新能源、韬略信旺等)接连多轮加注,以为其“光感图算”技能架构具有全链路优势;国有本钱高新投则垂青其在泛安全范畴的使用潜力,与才智城市等方针导向符合。

其实海清智元的事务并不杂乱,其中心是经过多光谱AI技能勘探人眼可见及不行见的物理信息,首要分三大块:多光谱AI模组、 多光谱AI感知终端、多光谱AI大模型服务。

浅显了解, 多光谱AI感知终端是终究设备,多光谱AI模组相似“智能眼睛”的中心组件,多光谱AI大模型服务相当于“安全大脑”。

但只要技能是不行的的,还要有“风口”。

多光谱AI这一细分赛道的需求正在成倍增加,弗若斯特沙利文陈述显现,我国多光谱AI商场规划估计将从2025年的200亿元飙升至2029年的588亿元,复合年增加率达31.0%。

在国内监控需求的驱动下,海清智元算是找准了最硬的“赛道”,但想就这样“吃肉”却不太简单。

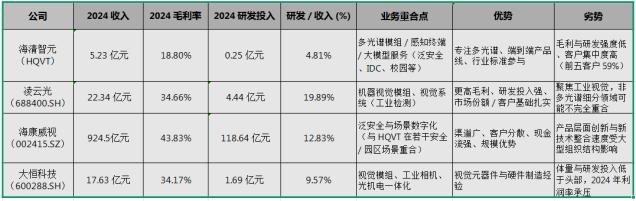

从商场份额看,海清智元尽管坚持市占率抢先,但所占份额并不高,“商场统治力”还不安定。

据弗若斯特沙利文陈述,海清智元2024年在国内多光谱AI企业中排名榜首(市占率3.5%),多光谱AI大模型服务排名榜首(11.8%),多光谱AI模组排名第三(6.6%)。2024年职业前五市占率仅10.9%,职业会集度较低,竞赛涣散且剧烈。

危险解析:

客户会集度危险:2024 年前五大客户占比约 59%,单一或少量客户变化将显着影响收入与现金流。

竞赛与技能迭代危险:头部玩家(海康、凌云光等)在途径、规划与研制投入上占优,海清智元需坚持技能继续抢先,防止被代替或边缘化。

供应链会集危险:海清智元需五大供货商收买占比偏高,2022年–2025年 五大供货商收买额占比从 36% 上升到 89.3% ,毛利维稳不易 。

海清智元在招股书中声称构成了“差异化壁垒”,并展现抢先的商场份额:居国内多光谱AI职业首位,在多光谱AI大模型服务范畴排名榜首,多光谱AI模块商场份额位列第三。

但其他头部企业也铺开了这一商场,比方海康威视就标明,现已供给光谱火灾勘探器,工作人员能够凭仗该电视剧大丈夫在线观看设备侦测火情危险,完成极前期的火灾精准勘探,做出秒级呼应。这与海清智元多光谱火灾危险核算终端设备的作用相似;凌云光则经过收买JAI弥补了多光谱成像等要害成像技能。

此外,海康在安防、场景数字化及立异事务(机器人、热成像、智能家居、车载电子等)与海清智元的“泛安全、多光谱感知”的若干场景(如数据中心/园区/城市监控)存在竞合和代替联系;凌云光与海清智元在机器视觉的工业、制作场景重合(特别工业检测/视觉模组层面);大恒科技则与海清智元在视觉模组、工业检测场景等有交集。

03 财政危险:现金流与负债压力凸显

此外,海清智元的成绩其仍处于生长时间,且动摇显着。

尽管海清智元在2024年完成扭亏,但客户与供货商会集度出现双高特征,其2025年前三月前五大客户收入占比64.8%,供货商收买占比89.3%,从长时间来看,这对海清智元成绩稳定性和赢利空间构成危险。

此外,2022年至2025年前三月,海清智元运营性现金流净额在大部分财报期为负,显现其主业盈余压力依然较大,其2025年前三月的运营性现金流净额流出达6360万元,首要因存货添加1.79亿元,资金占用压力加大。一起,海清智元短期偿债依靠3520万元现金储藏(期末现金及现金等价物),存在必定流动性危险。

危险解析:

运营活动现金流净额:运营现金流动摇剧烈,2025Q1 运营性现金很多流出,其短期运营应收、存货增加或交给节奏导致现金占用。

盈余动摇:公司2022–2023 年阅历亏本,2024 年扭亏为盈。盈余动摇标明公司盈余才能受订单节奏、本钱结构与一次性项目影响较大。

海清智元凭仗多光谱AI技能的先发优势冲刺港股IPO,其全链条产品布局与本钱加持为增加奠定根底,但现金流压力、商场竞赛等危险不容忽视。若能经过上市融资优化财政结构、稳固技能壁垒,其有望在泛安全与智能感知赛道继续领跑,反之则需警觉生长耐性缺乏的应战。

本文来自微信大众号“阿尔法工场研究院”,作者:阿尔法,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057