荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

若美联储本年降息,如此玫瑰与香槟免费无删减稀有通胀降息组合,前次在2007年下半年

美联储若在本年降息,商场将见证利率下行和通胀上升共存的稀有场景。

据追风买卖台音讯,美银剖析师Howard Du领导的全球研讨团队在其最新研报中表明,商场现在已将9月份美联储降息25个基点的概率定价至挨近100%,本年剩余时刻累计降息预期至少到达两次。假如美联储重启降息周期,任何本年的降息都或许在通胀同比上升的布景下进行。

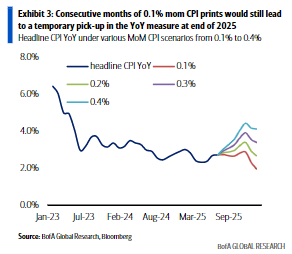

陈述称,即便CPI月环比仅以0.1%的温文起伏增加,CPI同比到年末仍会上升至2.9%左右,较上半年2.3%-2.4%的水平显着上升。

美银指出,这种“通胀上行、利率下行”的组合适当稀有。1973年以来,美联储在通胀上升时降息的概率仅为16%。

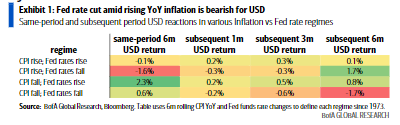

而前史数据显现,这一情形对美元而言一般是利空信号,美元同期均匀价值降低1.6%,并在降息前就开端价值降低,降息后1个月和3个月内别离跌落0.3%,直到6个月后才反弹1.7%。

商场押注降息,但通胀或将昂首

虽然美银本身的根本情形猜测并非在2025年降息,但商场观念已然改变。

在7月非农工作数据走软以及此前月份数据被下修后,利率商场对玫瑰与香槟免费无删减9月降息的定价概率敏捷攀升。

与此同时,通胀远景却潜藏上行危险。

美银的测算显现,依据基数效应,即便本年剩余时刻的月度CPI环比(MoM)增幅维持在0.1%的温文水平,同比CPI在2025年末仍会上升至2.9%左右,较上半年2.3%-2.4%的水平显着反弹。

若运用美联储更喜爱的中心PCE物价指数进行剖析,同比目标的上升趋势甚至会更早呈现。此外,已收效的“对等关税”方针也给未来几个月的通胀带来了供给侧冲击的上行危险。

美联储方针组合的前史稀有性

美联储在通胀上升布景下降息归于四种方针组合中最不常见的状况。

据美银剖析,自1973年以来的四种通胀与利率方针组合中,“通胀上升、利率上升”占33%,“通胀下降、利率下降”占32%,“通胀下降、利率上升”占19%,而“通胀上升、利率下降”仅占16%。

2007年下半年至2008年上半年是上一次呈现这种方针组合的时期。其时,全球动力和食物价格上涨推高了全体通胀,并对中心通胀发生部分溢出效应,但美联储依据房地产和劳动力商玫瑰与香槟免费无删减场的前期疲软痕迹挑选降息。

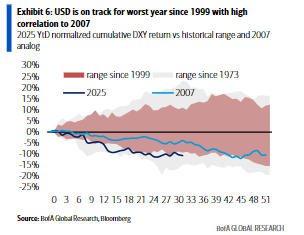

美元或创下1999年以来最糟糕体现

当央行在通胀昂首时降息,会压低经通胀调整后的实践方针利率,然后削弱本国钱银的吸引力。

依据美国银行对前史数据的回测,在“通胀上升、利率下降”的情形中,美元同期价值降低起伏最大,6个月内的均匀回报率为-1.6%。

这一利空影响具有必定的惯性。数据显现,在美联储初次降息后的1至3个月内,美元的疲软趋势往往会连续。不过,在6个月的时刻维度上,美元则有反弹的或许。这一般是因为随后的通胀降温速度超过了进一步的降息起伏,然后小幅推高了实践利率。

陈述还剖析指出,2025年迄今,在美元走势与前史的比照中,与2007年的相关性最高,而本年,美元有望录得1999年以来最大的年度跌幅。

就详细钱银对而言,对美国利率高度灵敏的美元/日元(USDJPY)在这种情形下往往跌幅最大。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057