荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

明菜用温泉来h在线播放{getone name="diy:fuhao"}较发行价33美元翻番{getone name="diy:fuhao"}夏北阳光灿烂 在线播放

作者|宋婉心

修改|黄绎达

最新的明星科技股诞生了,协作规划渠道Figma以首日暴升250%的成果成为商场焦点。

Figma挂牌当天,开盘报83美元,较发行价33美元翻番,盘中一度迫临125美元,涨幅超277%,终究收盘报115.5美元,首日飙涨250%,市值到达563亿美元。

值得留意的是,Figma此前IPO认购超量近40倍,作为比照,爆火的安稳币榜首股Circle认购超量也不过20倍。

现在AI运用标的很多,为什么是Figma遭到本钱大力追捧?拆解Figma的事务来看,它或许极具代表性,简直押中了一切华尔街对AI的预期:笔直场景运用、变现功率高、还处理了大都AI运用粘性不高的问题。

01 云协作版Adobe

在构思软件职业,现在最受职业重视的三家公司别离是Adobe、Canva和Figma,三者均聚集平面规划,但Canva和Adobe的重点在图形图片规划,Figma则聚集App和网页的UI/UX规划。

在UI/UX范畴,Figma在2020年攀升至商场份额榜首座位并坚持至今。

Figma商场份额增加的要害节点在疫情期间的战略调整。本来公司旗下产品首要针对专业规划师,为了习惯云作业趋势,公司推出了一系列新产品,扩展到掩盖前端一切作业流程,直接地提高了用户数及用户粘性,给Figma带来了增加飞轮。

这之后,Figma本质上从一个规划软件,改变为了“前端协作开发操作系统”。

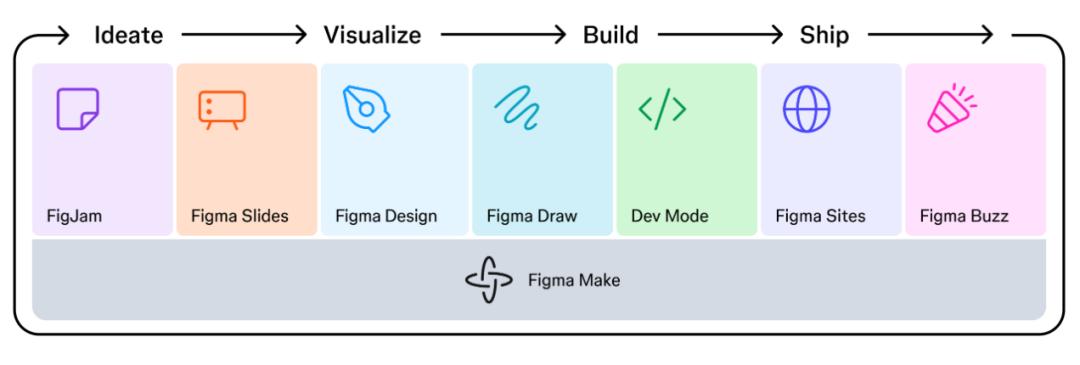

Figma现在的产品矩阵规划,首要是通过多个产品组成的生态,让前端开发的不同岗位,都能在Figma的渠道一起参加到同一个项目。

招股书中,Figma描绘了旗下几个产品怎么构成了作业流渠道——FigJam、Figma Slides、Figma Design、Figma Draw、Dev Mode、Figma Sites和Figma Buzz,掩盖了一个构思主意变成用户手中产品的全过程。

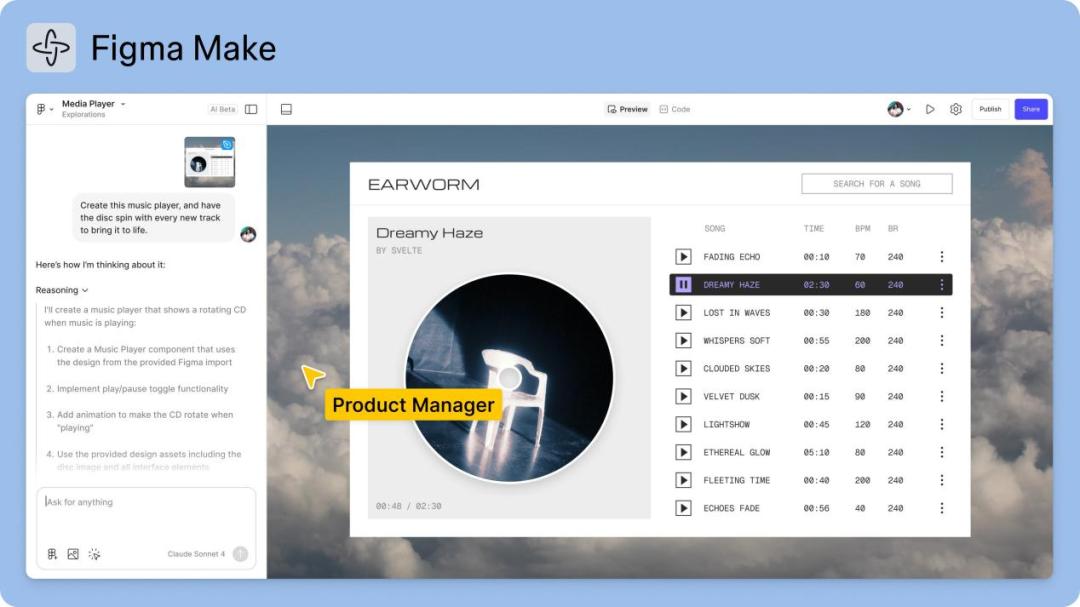

其间,AI产品Figma Make集成到了全渠道底层,可以赋能全作业流上的每个人物。这对串联起杂乱需求起到了很大效果。

比方针对前端工程师,他们可以在成型的Figma规划稿上,运用Figma Make快速产出根底代码目录;关于规划师和产品司理等非开发者人群,则可以依据Figma做的UI图生成交互原型。

(来历:Figma招股书)

通过这样的产品结构,Figma将前端开发相关的各类岗位都绑定到了自己渠道上。依据Figma招股书文件,现在Figma有1300万月活,其间只要1/3是规划师用户,剩下2/3包含了前端工程师、产品司理、商场营销人员等其他功用。

当作业联系和流程都与一个渠道强绑定,用户粘性自然会增加,职业主导位置也就愈加安定。

可以快速树立这么多笔直需求运用,Figma在招股书中点明,是得益于前期他们将软件渠道树立在浏览器上。这一技能根底,使得规划作业中不同格式的文件与同格式但不同版别的文件都可以被兼容,然后完成不同工种之间相互打通、协同的效果。

这种打破规划“孤岛”的作业流形式是Figma的革命性立异地点,也因而让不少职业人士以为,Figma是典型的颠覆性技能企业。

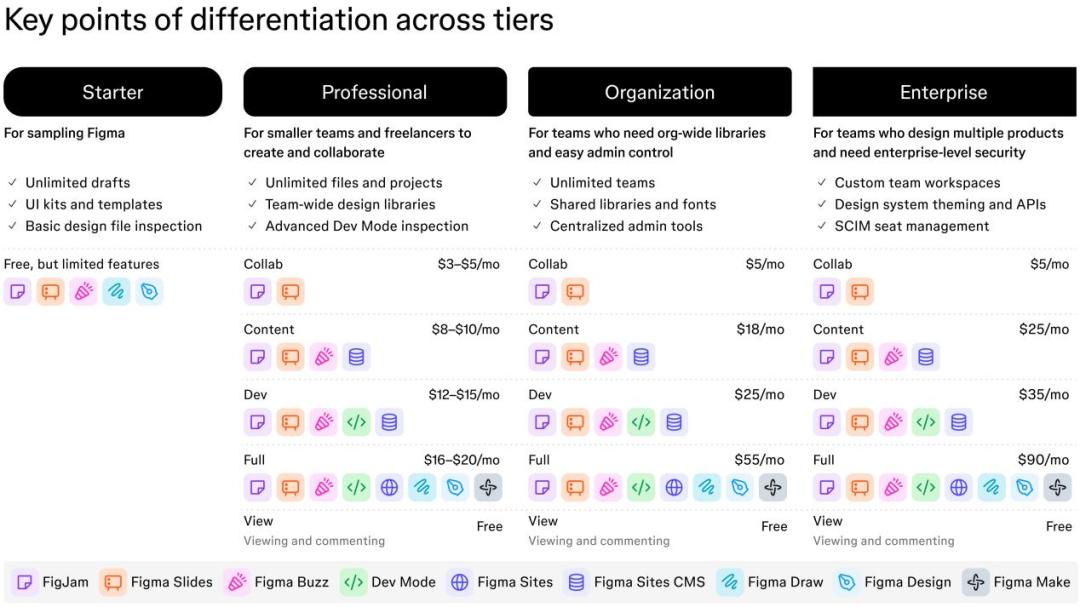

商业形式上,Figma选用典型的SaaS形式——企业内部的个别规划师可免费运用根底功用,跟着运用人数的增多,分散至整个团队,终究转化为付费企业用户。

招股书闪现,Figma的订阅付费形式,为不同职务需求和作业流均规划了不同的套餐。在Professional、Organization和Enterprise三大类之下,均设有Collab、Content、Dev、Full四种运用场景的产品套餐,对应的价格从3美元每月到90美元每月不等。

(来历:Figma招股书)

Figma称,上一年挨近70%的收入,来自Organization和Enterprise订阅计划的客户。

02 高粘性、高研制投入

通过PLG(产品驱动增加)战略及重视B端用户的SaaS形式,Figma的财务数据闪现出厚实的根本面。

(来历:Figma招股书)

招股书闪现,营收方面,2024年Figma完成营收7.49亿美元,同比增加了48%,增速水平超越一切美国软件公司。本年一季度,营收录得2.28亿美元,同比增速与2024全年适当,达46%,以此为基准,可计算出翻滚12个月营收为8.21亿美元。

据组织测算,2021至2025年间,Figma在收入端完成了年均53%的高复合增加率。

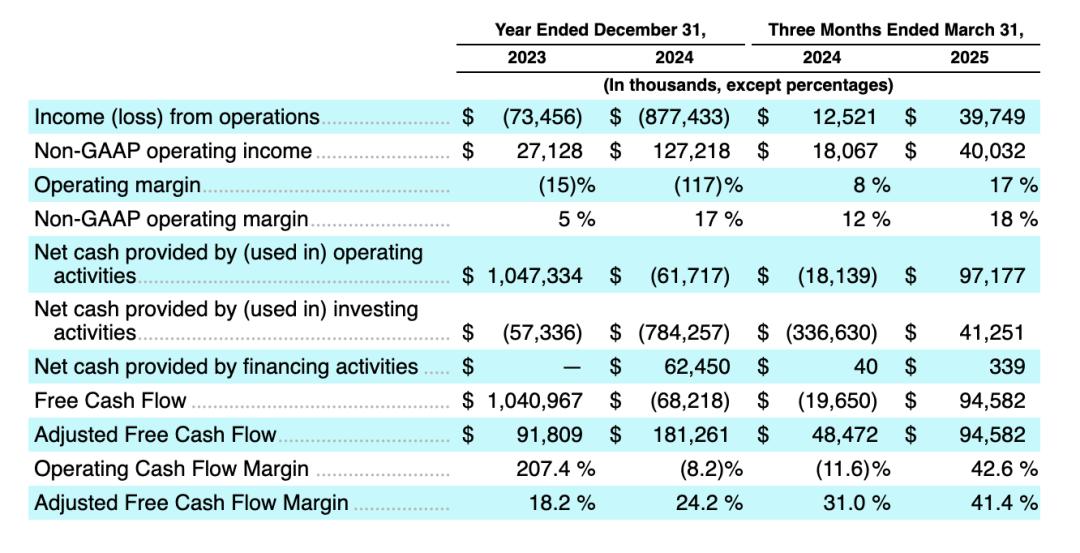

赢利方面,Figma毛利率坚持在90%左右的水平。在高毛利的加持下,公司现已迈过盈亏临界点,在上一年四季度以及本年一季度完成运营盈余,前几年高速增加的现金流,让Figma逐步进入了自我造血的良性循环。

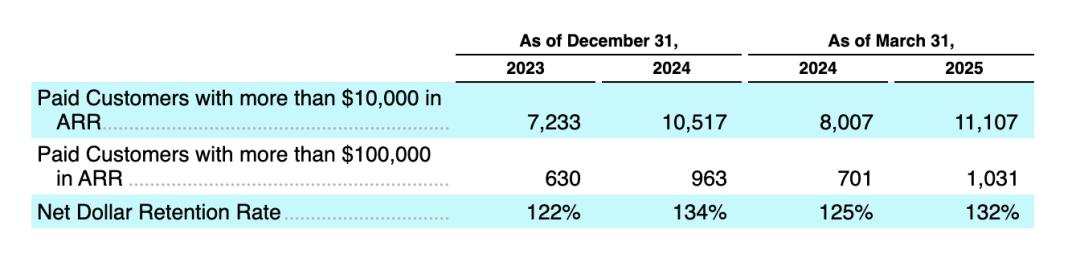

从Figma的招股书来看,其B端客户的头部付费企业增加非常可观。数据闪现,截止到本年3月,ARR(年度经常性收入)超越1万美元的付费客户同比增加39%,ARR超越10万美元的客户同比增加47%。

招股书中指出,截止到本年3月,福布斯国际2000强企业中有78%均运用Figma,但其间只要24%的客户付费ARR超越10万美元,这意味着公司未来仍有较大的浸透空间。

(来历:Figma招股书)

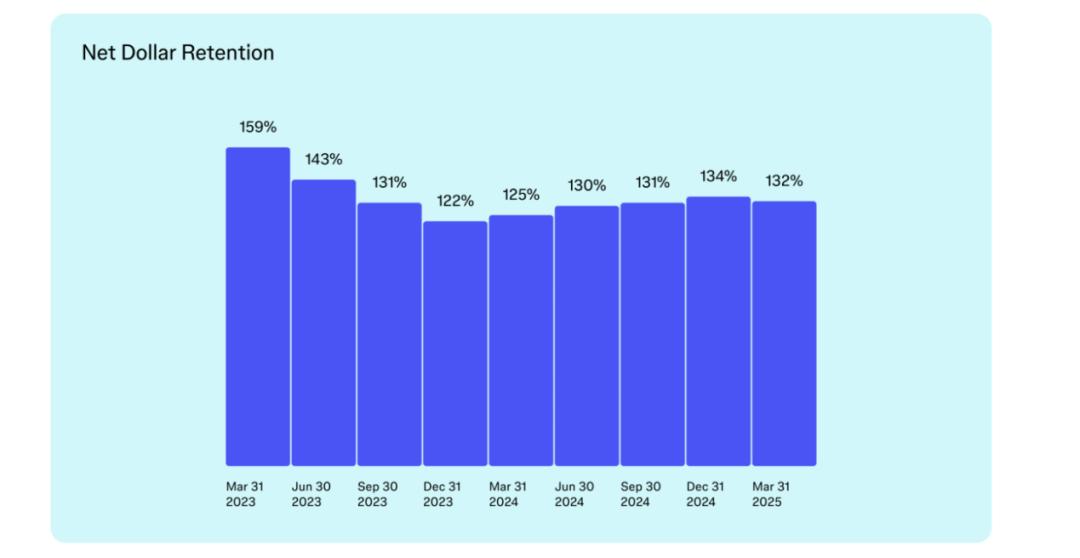

关于SaaS公司,净收入留存(Net Dollar Retention)是衡量公司现有客户收入留存的要害目标。从该目标来看,Figma在2022年发布产品FigJam后,其净收入留存在2023年一季度到达159%的顶峰,随后年内一路下降。Figma对此的解说是宏观经济下行对企业预算影响所形成的。

2024年开端,跟着宏观经济趋稳以及拳头产品Dev Mode的发布,公司净收入留存目标逐步上升并安稳在130%上下。

(来历:Figma招股书)

赢利方面,招股书闪现,2024年Figma净亏损达7.32亿美元,首要由于当期公司计入股票期权颁发费用9.48亿美元,因而对公司归母净赢利影响较大。更精确的Non-GAAP赢利数据来看,2023年2024年则别离完成0.27亿美元和1.27亿美元。

研制投入上,2023年、2024年和2025年榜首季度的研制费用别离为1.65亿美元、7.51亿美元和0.7亿美元,其间2024年研制费用中触及股票补偿费用为5亿元,除掉该部分影响后,研制费用占比根本保持在30%以上。

比照来看,Adobe 2022年至2024年的研制费用率别离为17%、18%和18%。大部分大型软件公司的研制费用率,则根本在20%以上水平。可以看出,Figma的研制投入强度较高,有利于保持技能前沿性。

总体上,Figma总运营费用率在2023年一季度、2024年一季度和本年一季度别离为97.8%、83.8%和74.1%,呈下降趋势。

可以估测的是,Figma本年一季度营收同比增加46%的状况下,运营开销仅增加29%,事务的规划效应现已逐步闪现。跟着用户数量和营收的继续增加,公司本钱将进一步被摊薄,然后推进费用率进一步下降。

由此可见,Figma现已进入了成绩实现阶段,收入增加是中心支撑,高研制强度则有助于稳固公司的高科技特点。展望未来,以高壁垒事务为竞赛根基,跟着AI东西的继续浸透,科技特点的进一步强化是公司在未来提高估值上限的中心动能。

03 AI进一步推进估值

二级商场上,美股商场本年AI板块的出资逻辑从上一年的算力带动增加,改变为运用成绩的反应。从Applovin、Palantir再到Figma,公司自身过硬的根本面,叠加AI在笔直场景实践可行的运用远景,明菜用温泉夏北阳光灿烂 在线播放来h在线播放血恋4手机在线播放使他们成为资金涌向的目标。

就Figma而言,它被标定为Adobe的颠覆者,是新生产力对旧生产力的替代。榜首上海的研究报告指出,现在的Figma是云协作版Adobe,假如其故事线可以走通,那就是商场最为等待的剧本:笔直AI+云协作Adobe。

AI在招股书中被提及了一百屡次,明显也是Figma下一步最重要的战略站位。

在招股书中,Figma称,生成式人工智能的快速演化与商场竞赛格式的改变,正在重塑其所在的规划软件职业。为稳固领先位置,公司正加速推进AI功用布局。

但要留意的是,Figma当下的高速增加,源于“云协作”带来的高粘性,而非AI,后者在公司事务中才刚刚开端。比方拳头AI产品Figma Make是本年5月刚推出的新品,对成绩的带动效果仍需验证。

客观来看,尽管现在Figma的AI含量还较低,但职业对Figma Make等AI产品的开始运用反应比较活跃,这给予商场对其未来AI成绩的决心。

不少商场声响以为,Figma Make是AI Native的代表产品之一,由于其最大的优势是内嵌在Figma傍边,能无缝联接Figma生态,然后在操作上更挨近用户作业流。

(来历:Figma招股书)

《MarketWatch》指出,Figma不只在规划协作东西中引进生成式AI才能,更将其定位为“从idea到prototype”的端到端渠道,其Make、Buzz、Slides等功用构成了完好AI驱动的产品线。

这是Fimga差异化于市面上其他主打单点AI才能的运用产品的当地,可以处理更杂乱的需求。

红杉本钱合伙人、Figma董事会成员Andrew Reed曾表明,与2022年比较,Figma现在在AI范畴的才能更为厚实,已成为推进估值重估的要害地点。

现在二级商场对Figma的高估值首要依据AI带来的预期。在过硬产品力、事务高速增加,和细分商场独占位置的根本面之上,公司对AI的合理开发具有革命性含义,不只强化了技能壁垒,更极大地拓宽了幻想空间。

因而即便Figma的AI还没有反应到成绩层面,商场也乐意依据好预期给到较高的估值。到8月11日,Figma股价上市后通过几日调整,现已回落至80美元左右,最新市值400亿美元,对应的市销率为48x;横向来看,大大都SaaS公司的市销率在10x至15x之间,本年3月上市的云服务公司CoreWeave市销率为21x,所以Figma较高的估值需求警觉回调危险。

典型的事例有安稳币榜首股Circle,上市后仅12个买卖日,股价暴升约280%,日内最高点一度站上299美元/股,现在现已挨近腰斩;还有上一年上市的芯片厂商Arm,上市首两日上涨35%后,也在短期内一路跌破发行价。

短期来看,Figma暂时的高估值与商场心情的改变有或许构成的负向共振,或将形成Figma股价呈现短期大幅动摇,这一状况与上述企业相似。但从中长时间来看,Figma有较强的根本面和技能见识支撑估值,跟着Figma作为职业龙头的竞赛格式趋于安稳,叠加成绩的继续实现,在高生长与好预期的正向共振下,商场会给予公司更高的估值溢价。

再看Figma的远期预期,则是通过了多轮的估值切换,长时间的估值中枢有望下移,届时或将呈现估值水平向科技巨子挨近的现象,终究完成从“高生长”到“价值蓝筹”的跨过。

*免责声明:

本文内容仅代表作者观点。

商场有危险,出资需慎重。在任何状况下,本文中的信息或所表述的定见均不构成对任何人的出资主张。在决议出资前,如有需求,出资者必须向专业人士咨询并慎重决议计划。咱们无意为买卖各方供给承销服务或任何需持有特定资质或车牌方可从事的服务。

重视获取更多资讯

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057