荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

要盯紧保怎样消除色情广告弹窗险资金意向了

作者 | 独行侠

数据支撑 | 勾股大数据

7月以来,A股大市适当强势。在上周四遭受反内卷力度不及预期等利空之下,本周不光修正跌幅,还不断创新本年新高,离上一年10月8日盘中创下的3674点仅一步之遥。

商场继续兴奋,让不少人开端神往牛市,以为接下来不只要打破3674点,还要拿下2021年2月的3731点,且有望冲击4000点。与此同时,不少人畏高,以为当时估值过高,且对经济增加预期过于达观,对反内卷不及预期等利空没有进行有用定价。

那么,究竟怎么看待当时大市?接下来的时机又首要聚集在哪里?

榜首部分

在A股商场,不管是买卖根本面的,仍是做趋势的,亦或是做技能的,毕竟行情走向毕竟要落脚在资金面。当资金净流入大于净流出,那么会驱动商场上行,反之亦然。

因而,什么样的主导资金,就会构成什么样的商场风格。

2017年,我国股票商场走出了一波美丽的蓝筹50行情。其间,上证50全年大涨近30%,远超上证指数6.5%、中证1000指数-17%的体现,超量收益十分显着。这背面主导力气是北向资金。

2017年,北向资金净买入近2000亿元,超越2014-2016年三年之和,而这些外资偏好便是A股中心蓝筹大票。

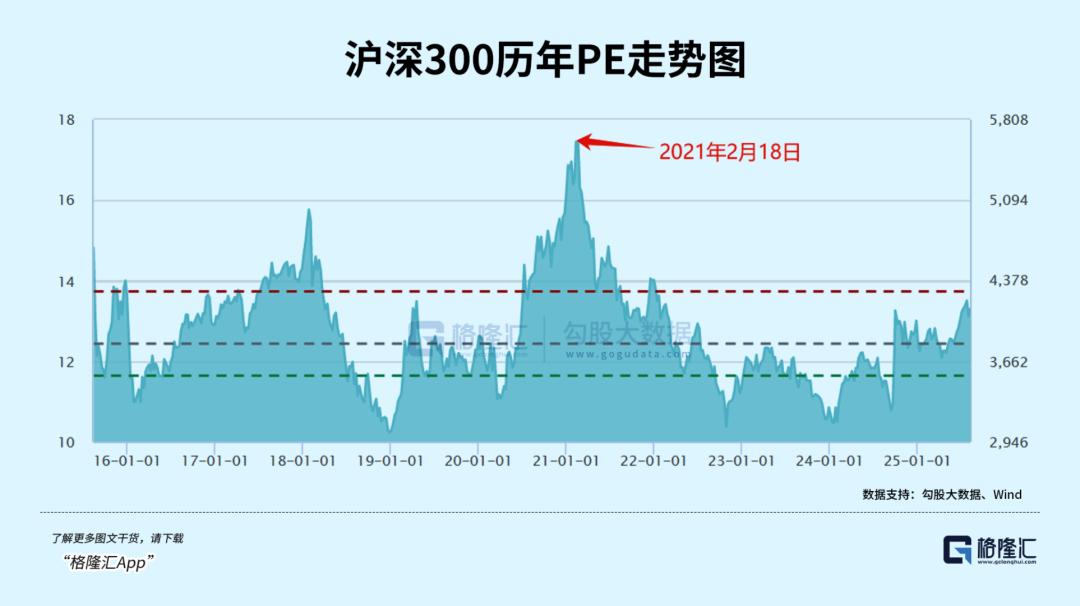

再看2020-2021年2月,A股呈现愈加极点撕裂的“牛头熊”行情——沪深300在2月18日拿下前史最高记载的5930,超越2015年、2007年的前史大顶。估值PE倍数去到了耸人听闻的17.5倍,远超10年来均匀估值中线的12.3倍。

这一波茅系超级行情,主导力气是公募自动型基金的大扩容。据中金公司,2020年,公募基金占A股自在流转市值的11.6%,远超2019年的6.8%,2021年进一步提升至13.6%。

2024年开端,银行为首的盈利财物体现十分强势,不断改写前史新高,成为上证指数大涨的中心驱动力气之一。据统计,2024年以来,上证指数、沪深300、中证500、中证1000,涨幅分别为22.2%、19.6%、16.5%、16.2%。上证体现继续超越中小票,这在A股前史上也是比较稀有的。

2024年以来,中证银行累计暴升53%,且接连两年领涨大A。这又是为什么?

咱们仍旧从资金面视点去剖析。据统计,截止2024年底,A股ETF商场规划已有3.7万亿元,较年头增加1.7万亿元,增幅高达83%。其间,股票型ETF累计资金大幅流入约1.05万亿元,同比增加92%。其间,“国家队”为稳市,为ETF净流入肯定大头。

除此之外,稳妥资金是排名第二的净资金流入方。据统计,2024年Q1末到2025年Q1末,险资所持有的股票规划现已从刚超越2万亿迫临到了3万亿。

ETF会很多装备宽基类指数,获益最为显着的便是银行为首的权重板块。要知道,在沪深300指数中,银行职怎样消除色情广告弹窗业占比榜首,高达14.9%。别的,稳妥资金根据长时刻安稳报答诉求,装备板块必定倾向于大票、蓝筹、盈利等特色。

两股边沿增量最大的主力资金,均倾向于装备银行为首的盈利财物,那么银行板块继续走高就不难理解了。

那么,A股接下来还有哪一路资金还有很大边沿增量呢?

第二部分

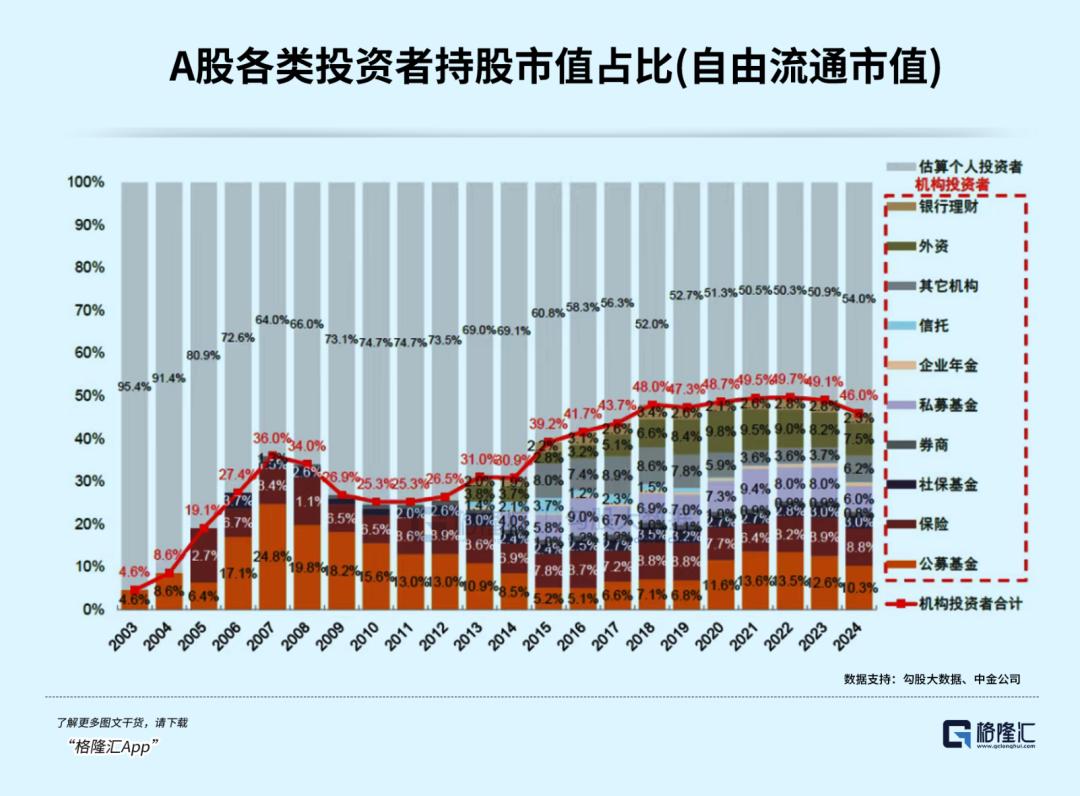

2024年,A股自在流转市值为43.6万亿元。其间,散户出资者占比高达54%,公募占比10.3%,稳妥占比8.8%,外资占比7.5%、私募占比6%。

尽管散户出资者持仓占比最大,但因数量最多,对商场的话语权相对仍是比较低。现在,组织出资者依然是主导A股商场的重要力气。其间,五大主力分别为公募自动基金、被迫ETF基金、稳妥资金、北向资金以及私募基金,累计持仓规划逾15万亿,占到A股流转市值的近40%。

这五大组织资金,谁边沿增量越大,就越或许主导商场结构。

咱们一项一项来剖析。公募自动基金规划占比自2021年见顶后继续下滑,随同以沪深300为首的蓝筹股继续跌落,且旱涝保收的收费机制,已导致大批基民信赖丢失,占比从2021年的13.6%逐渐回落至2024年的10.3%。

北向也不太或许成为未来主力增量资金。2016-2023年,北向资金净流入A股每年分别为607亿、1997亿元、2942亿、3517亿、2089亿、4321亿、900亿、437亿。可见,北向流入A股最张狂的时刻年份是2017-2021年,之后就继续疲态了。

2024年第四季度,北向资金更是高位大减持,净流出到达1364亿元,全年总计净流出为615亿元,为2014年互联互通机制创设以来初次年度净流出。现在A股的方位高于上一年四季度,那么北向会愈加慎重,再度减持流出将有不小概率。

而且,北向资金每日活动发表准则修改后,对A股的话语权和影响力现已大为削弱,无法主导商场走势以及商场风格。

私募也不算达观。2021-2024年,私募占比分别为9.4%、8%、8%、6%,呈现显着下降趋势。

除以上三大主力资金外,未来或许的边沿增量资金就只有ETF、还有稳妥资金了。

短期来看,ETF要继续净流入,需求A股估值水平处于相对低位,由于边沿增量更多是来源于国家队,在3600点以上的方位,预估国家队不会继续净流入,反而有或许高卖低买。当然,拉长时刻看,ETF仍会继续流入A股。

在我看来,稳妥资金有望成为本年下半年,甚至下一年最重要边沿增量主力资金。

一方面,是方针驱动。

在本年1月,中心金融办、我国证监会、财政怎样消除色情广告弹窗部、央行等六部分联合印发《关于推进中长时刻资金入市作业的施行方案》。其间,明确提出,关于商业稳妥资金,力求大型国有稳妥公司从2025年起每年新增保费的30%用于出资A股。且稳妥等资金全面树立施行三年以上长周期查核,大幅下降国有稳妥公司当年度运营目标查核权重。

在变革之前,稳妥不乐意加大力度入市,最重要的一个原因便是会计核算准则下,股价动摇会即时影响当期赢利,再加上查核周期过短,会进一步影响公司绩效,更乐意把很多资金装备债券。那么,从2025年开端,查核等准则大幅优化,有利扫清了稳妥资金等中长时刻继续入市的首要妨碍。

另一方面,稳妥资金因近年来债券收益率继续走低,迫使本身加大力度去装备权益商场,尤其是高股息板块。

因而,稳妥资金接下来有或许主导商场风格切换。

第三部分

假如7月底举行的政治局会议,按期实现了商场关于反内卷大局式、力度比美2016年供应侧变革的话,那么A股的确有很强动力继续上攻,演绎一波牛市。可是,会议定调愈加慎重,对反内卷达观预期进行了显着纠偏,那么上攻动力缺乏了,反而应该下修才更为合理。

那么,A股接下来有或许重回保存风格,即回到盈利这一条主线上来。而且,稳妥是接下来重要的边沿增量主力,那么盈利相关板块愈加值得注重,有必定概率跑出超量报答。

盈利又首要分为三大类,包含银行、电力、交通运输等为首的类债盈利,石油石化、煤炭、钢铁等为首的周期盈利,以及家电为首的消费盈利。

由于盈利从2024年开端,继续大涨,有些类型盈利估值现已显着偏高,而有的涨幅相对还比较落后。

在我看来,周期盈利或许是更好挑选。一方面,银行为首的类债盈利与周期盈利,两者比价,已到达前史90%以上分位数,那么也意味着大概率要均值回归,周期盈利爆发力要更强一些。

另一方面,反内卷进一步驱动周期盈利。尽管政治局会议定调反内卷愈加温文,但大方向仍旧要反内卷,那么依然将驱动周期板块迎来较长时刻的修正,只不过节奏会更慢、更缓。

事实上,7月初以来,盈利内部现已呈现了显着分解。其间,钢铁大涨20.8%、建筑材料大涨17.9%,根底化工大涨17.6%。而公用事业上涨2.2%,银行上涨4.5%,涨幅排名靠后。

这一现象未来还或许会继续,且行且爱惜。

(格隆汇声明:文中观念均来自原作者,不代表格隆汇观念及态度。特别提示,出资决策需树立在独立思考之上,本文内容仅供参考,不作为任何实际操作主张,买卖危险自担。)

本文来自微信大众号 “格隆汇APP”(ID:hkguruclub),作者:独行侠,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057