荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

上半年咖啡:每天日韩色情磁力下载净增63家,平价品牌占领北上广

2025年,咖啡职业好像康复了元气。

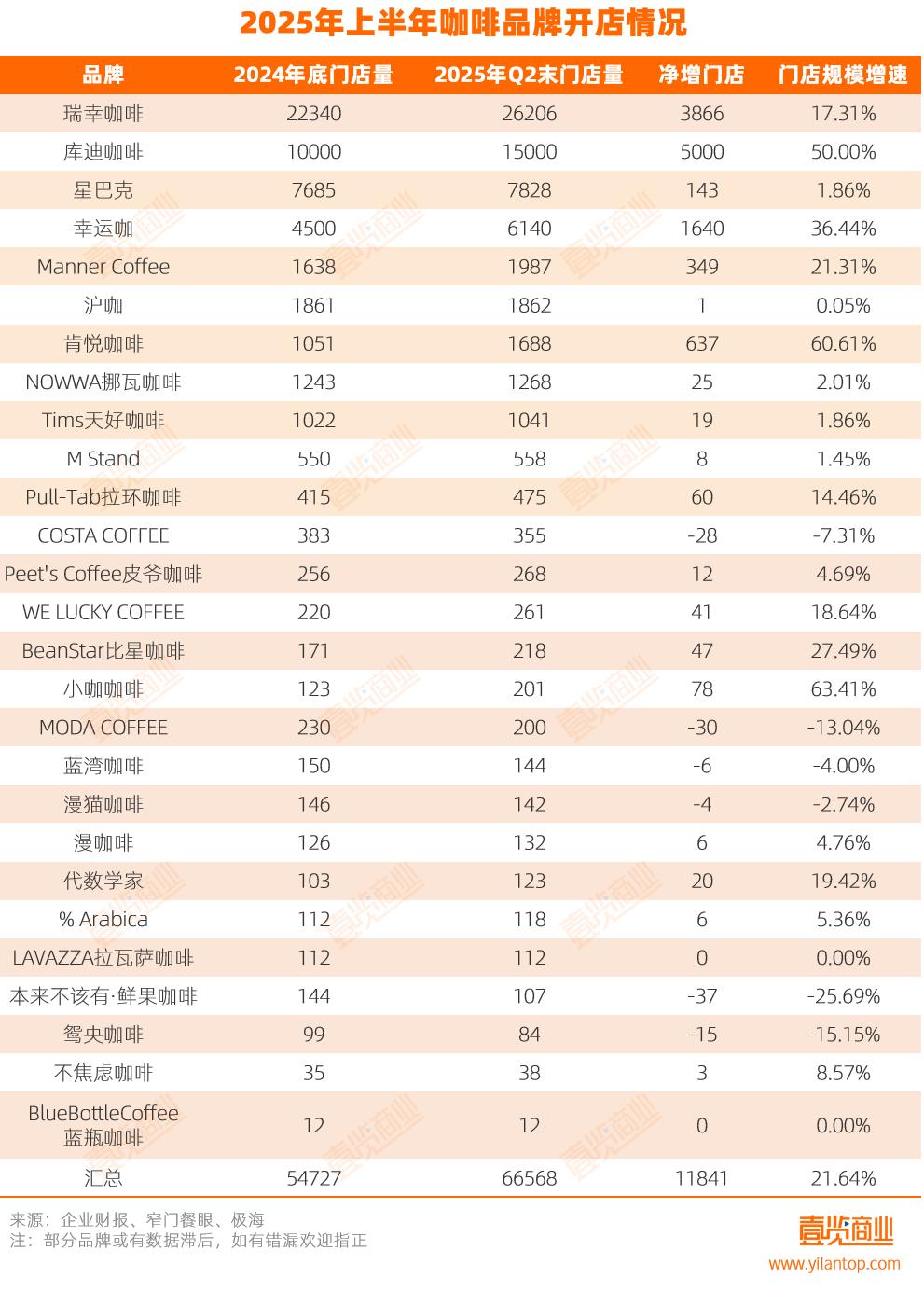

2025年上半年,壹览商业长时间盯梢的27家连锁咖啡品牌门店存量达66568家,净增门店11841家,较2024年末,增加了21.64%,职业正式迈入新一轮扩张周期。

进入到新一轮的门店增加时间

从单品牌门店扩张来看,有19个连锁咖啡品牌净增门店量为正。其间,有10个品牌呈两位数增速增加。

职业巨子瑞幸咖啡持续坚持其领导者位置。上半年净增3866家门店,存量打破2.6万家,规划净增加率达17.31%,其高效的运营系统和巨大的门店网络构成了强壮的竞赛壁垒。

库迪咖啡连续了迅猛的开展态势,门店净增5000家,增加率达50%,成功将门店总数推过15000家大关,稳居商场第二。

小咖咖啡和肯悦咖啡是本年扩店最快的两个品牌,别离净增78间和637间门店,门店增速别离到达63.41%和60.61%。门店增速达两位数增加的还有走运咖、Manner Coffee、Pull-Tab拉环咖啡、WE LUCKY COFFEE、BeanStar比星咖啡、代数学家。

与高歌猛进的增加阵营构成鲜明对比,部分品牌阵营呈现了缩短,首要集中于两类:

一是前期入华的世界化品牌。如COSTA COFFEE门店缩短,净减28家,星巴克上半年新开店同比大幅下滑41.78%,它们遍及面临本乡品牌在性价比和方式立异上的剧烈冲击。

二是近年新式的笔直/精品品牌,在寻求功率与规划的商场环境下遭受应战。如MODA COFFEE门店净减30家,蓝湾咖啡门店净减6家,茶颜悦色旗下的咖啡子品牌鸳央咖啡门店也净减15家。

其间,果咖品类代表“原本不应有” 成为上半年闭店数量最高的品牌,净削减37家门店,规划较2024年末下滑25.69%。该品牌曾凭仗抖音流量盈利在2023年快速扩张至800家门店,但随着瑞幸、库迪等巨子强势切入果咖赛道,其在价格和质量上的下风被敏捷扩大,开端陷入关店潮中。

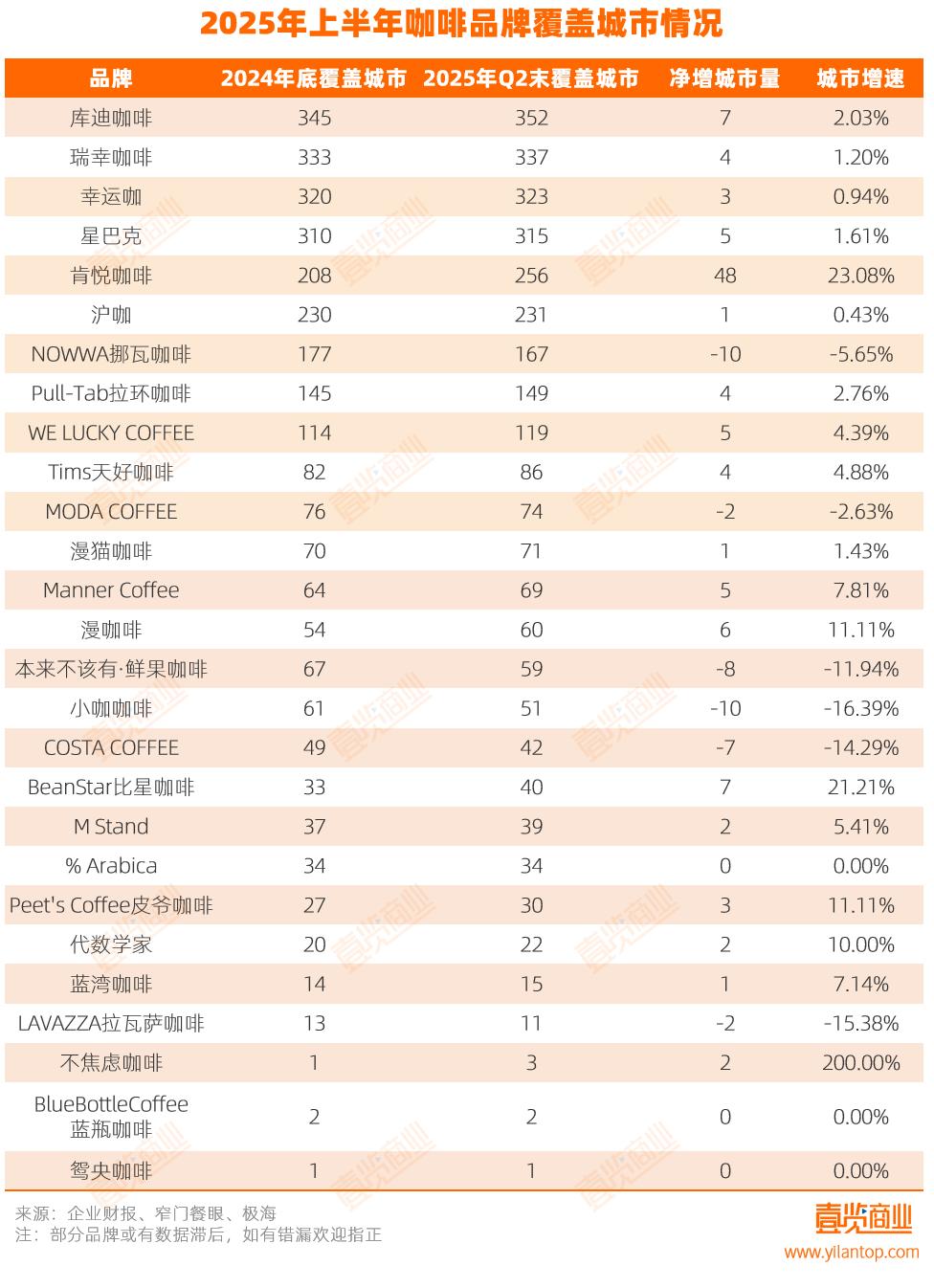

城市掩盖方面,全体品牌新增城市数量高于上一年同期,仅有6个品牌在部分城市全线退出,反映出头部格式渐稳,中腰部品牌则活跃进行部分商场调整。

头部品牌的城市掩盖趋近饱满。瑞幸、库迪、走运咖、星巴克四大品牌掩盖城市均已超300个,上半年净增城市仅3~7个,全国性布局挨近天花板,未来增加或许更依赖于单城市门店密度提高或探究海外商场,如瑞幸海外门店已达89家,比上年同期的37家增加140%。

肯悦咖啡依托肯德基老练网络,成为一匹黑马,上半年净增48座城市,是仅有扩城超两位数的品牌,显现出微弱的下沉攻势。比星咖啡和库迪咖啡也别离新进7座城市。

挪瓦咖啡和小咖咖啡是撤城较多的品牌,均削减了10座城市的掩盖,这反映了品牌在优化区域布局或调整战略重心。

整体看,上半年增加态势杰出的品牌要么具有极致性价比,如瑞幸、走运咖;要么依托老练场景或轻财物方式敏捷扩店,如库迪、肯悦咖啡。

笔直细分品类、初代精品咖啡面临缩短压力;中高端精品咖啡虽未显着缩短,但扩张速度显着慢于平价品牌,显现在寻求规划增加和功率的当时商场环境下,高端定位面临更大应战。

平价咖啡占据北上广

曩昔一年,下沉商场备受瞩目,2024财年,星巴克我国新进入166个县级商场,这一数字创下品牌的前史新高。

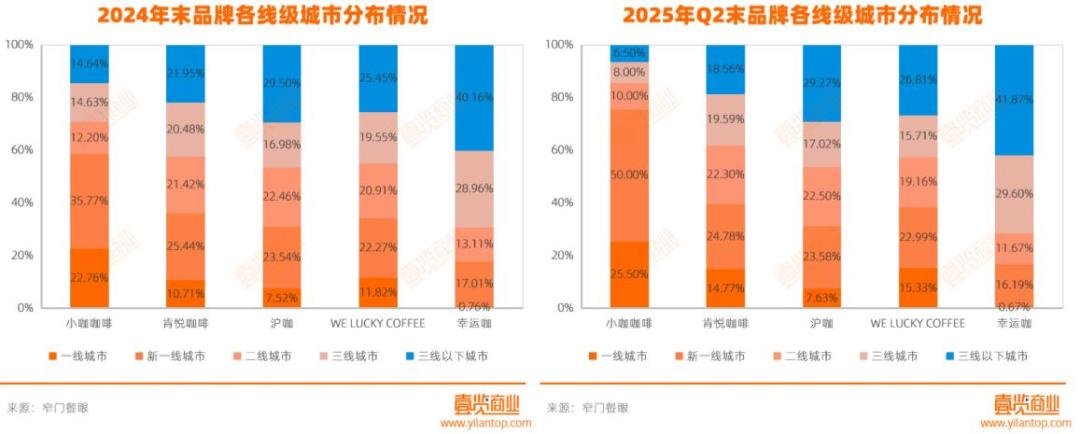

而2025年上半年一个显着趋势是:平价品牌开端反向活动,大举进军一线城市。

以肯悦、沪日韩色情磁力下载咖、小咖咖啡、WE LUCKY COFFEE为代表,客单价约15元左右的平价品牌,在一、二线城市的门店占比显着提高,其间,小咖咖啡占比提高了近15个百分点。

走运咖更是在6月推出针对北京、上海、广州、深圳、重庆、天津六城的加盟扶持方针,推出单店总减免3.4万元,清晰宣告进军一、二线商场,方针年末打破1万家。

平价品牌开端反向活动,一方面是下沉商场竞赛日趋白热化,增量空间收窄,迫使这类曩昔深耕下沉商场的品牌向高线寻求新增加点;另一方面,下沉商场的消费集体其实相对固定,活动性、规划都比较有限,而高线城市经济兴旺,人群虹吸效应强,消费潜力巨大。

除此以外,我国食品工业分析师朱丹蓬指出,“乡村包围城市”其实是十分稳健的战略。品牌在本钱较低的下沉商场打磨单店模型、建造供给链、调整产品口感,待规划老练后再进军高线城市,既能保证性价比,又具有必定的试错空间,值得新式品牌学习。

面临同质化竞赛压力,品牌纷繁开辟共同场景以获取增量流量与比例。咖啡点位已打破商场、写字楼、社区等传统区域,向高校、企业、医院、景区、高速服务站、机场等多元化场景拓宽:蓝瓶咖啡有8.33%门店布局景区;不焦虑咖啡将13.16%门店开进学校;Pull-Tab拉环咖啡本年也进驻交通枢纽。

品牌战略也向此歪斜。本年5月,瑞幸发布了新一轮加盟招募方案,面向全国186座城市发布总计800+精选优质定向点位;6月,Tims天好咖啡宣告敞开医院、学校、交通枢纽等特渠点位的加盟招募,三季度将在青岛胶东、兰州中川等机场新增7家特渠加盟店。

其间,高校成为兵家必争之地。库迪咖啡的学校店占比从2024年末的7.98%提高至本年上半年的13.77%;瑞幸学校店占比从5.71%提高至7.97%;代数学家也开出了首家学校店。

咖啡品牌们如此注重学校点位,原因有三。一是能让品牌提早占据年轻人的消费心智,培育忠诚顾客;二是学生之间的举动多是以宿舍为单元,并且更乐意共享,结伴消费趋势显着,关于品牌而言,传达功率也更高;三是学校店能够招聘学校兼职,在用人本钱上有必定优势。

因而,多元化、细分化场景的开辟与深耕,已成为咖啡品牌打破增加瓶颈、构建差异化竞赛优势的中心战场,未来竞赛将愈加聚集于对特定场景的精细化运营才能。

咖啡豆狂飙,终端价下行

本年上半年的一个现象是,虽然上游咖啡豆本钱大幅攀升,终端咖啡饮品价格却呈现下降趋势。

2024年以来,咖啡豆价格一路高走——5月,交割的阿拉比卡咖啡豆期货价格在近期曾呈现显着上涨,一周内飙升12.5%,这是自2021年7月以来最大的当周涨幅,收盘价到达每磅2.12美元。11月25日,纽约商场上阿拉比卡咖啡期货价格上涨1.54%,到达3.0995美元/磅,曾在北京时间22:28一度飙升至3.1280美元,创下自1997年以来的新高。

Wind数据显现,2024年,美国ICE咖啡期货年内累计涨幅约为70%。相比之下,伦敦商场现货黄金2024年的全年涨幅为27.22%。日韩色情磁力下载咖啡豆价格涨幅乃至远超黄金。

伦敦罗布斯塔咖啡期货这一全球基准价格本年1月飙升至每吨超越5700美元的前史新高。虽然价格已回落至7月21日的每吨3489美元,但仍远高于1700美元的前史平均水平。路透一篇报导指出,上一年咖啡价格飙升,全球咖啡顾客现已为咖啡豆支付了创纪录或挨近创纪录的价格。

并且,受多重要素影响,世界咖啡豆价格的动摇态势仍在持续,没有构成安稳走势。

7月10日,美国当局宣告拟对巴西征收50%关税,引发商场对二次提价的忧虑。此前,意大利咖啡巨子Lavazza董事长Giuseppe Lavazza承受彭博采访时表明,“巴西在咖啡职业中无足轻重,约占全球总产量的40%。加上越南,两国加起来约占55%。假如无法取得巴西咖啡,将导致咖啡供给受限,以及全球生咖啡豆价格的大幅动摇。”

但与幻想中不同的是,不少咖啡品牌开端降价了。

外卖大战的布景下,库迪和京东协作,将咖啡价格打到5.9元;星巴克在外卖平台上也能以不到三十元的价格拿下两杯;瑞幸上线拼好饭,部分产品降至8.9元乃至更低。

为何呈现这种本钱飙升与终端降价的“剪刀差”?

事实上,在咖啡中,咖啡豆的本钱并不高。招商证券、招银世界相关研报显现,在一杯瑞幸咖啡的原材料本钱中,咖啡豆占比缺少4%,而牛奶本钱占比高达21.6%,是决议价格下限的更关键要素。

而自2022年起,国内原奶价格步入下行通道,至今价格仍未止跌。农业乡村部数据显现,7月第4周生鲜乳价格环比跌落,内蒙古、河北等10个主产省份生鲜乳平均价格3.03元/公斤,比前一周跌落0.3%,同比跌落5.9%。

依据国家奶牛工业技能系统发表的状况,2025年2月主产区生鲜乳平均价格仅为3.2元/公斤,而彻底出产本钱达3.45元/公斤,职业亏损面超越90%。国内原奶日均过剩量达1.1万吨。

此外,触及大宗农产品买卖时,大品牌通常会采纳“金融工具+供给链协作”的战略,丰厚供给链、安稳质料物价和货源。

在收购端,企业经过期货合约确定本钱,躲避现货动摇;凭仗大额收购量与产地签定保底价合同,再依据需求预测调整方案,产地供给不行时,相同能够去现货商场补货。在出产端,我国许多区域采纳了“稳妥+期货”的立异方式,协助农户转嫁危险,安稳供给源头。

这些强壮的供给链管理才能,使得头部品牌在咖啡豆价格猛涨时仍能有用操控归纳本钱,并使用奶价下行等有利要素,支撑其终端降价战略。

2025年上半年,咖啡商场的复苏伴随着深度的结构调整。规划效应、极致性价比、多元化场景交融才能成为驱动增加的中心要素,头部品牌及依托老练系统或轻财物方式快速扩张的品牌主导了本轮扩张。与此同时,笔直细分品类、传统精品咖啡道路以及缺少共同优势或规划支撑的中高端品牌遍及承压,闭店潮加快了职业洗牌。

未来,商场竞赛将愈加聚集于功率、供给链耐性、持续的产品立异以及对不同层级商场和细分场景的精细化运营才能。平价咖啡品牌在高线城市的浸透加深、多元化场景的抢夺白热化,以及品牌在本钱管控与终端定价战略上的博弈,将持续刻画我国咖啡商场的竞赛格式。

本文来自微信大众号 “壹览商业”(ID:yilanshangye),作者:蒙嘉怡,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057