荆州市城市管理执法委员会

荆州市城市管理执法委员会

政府信息公开

不是一切的不伦淫乱妻平山加奈“智驾险”都“稳妥”

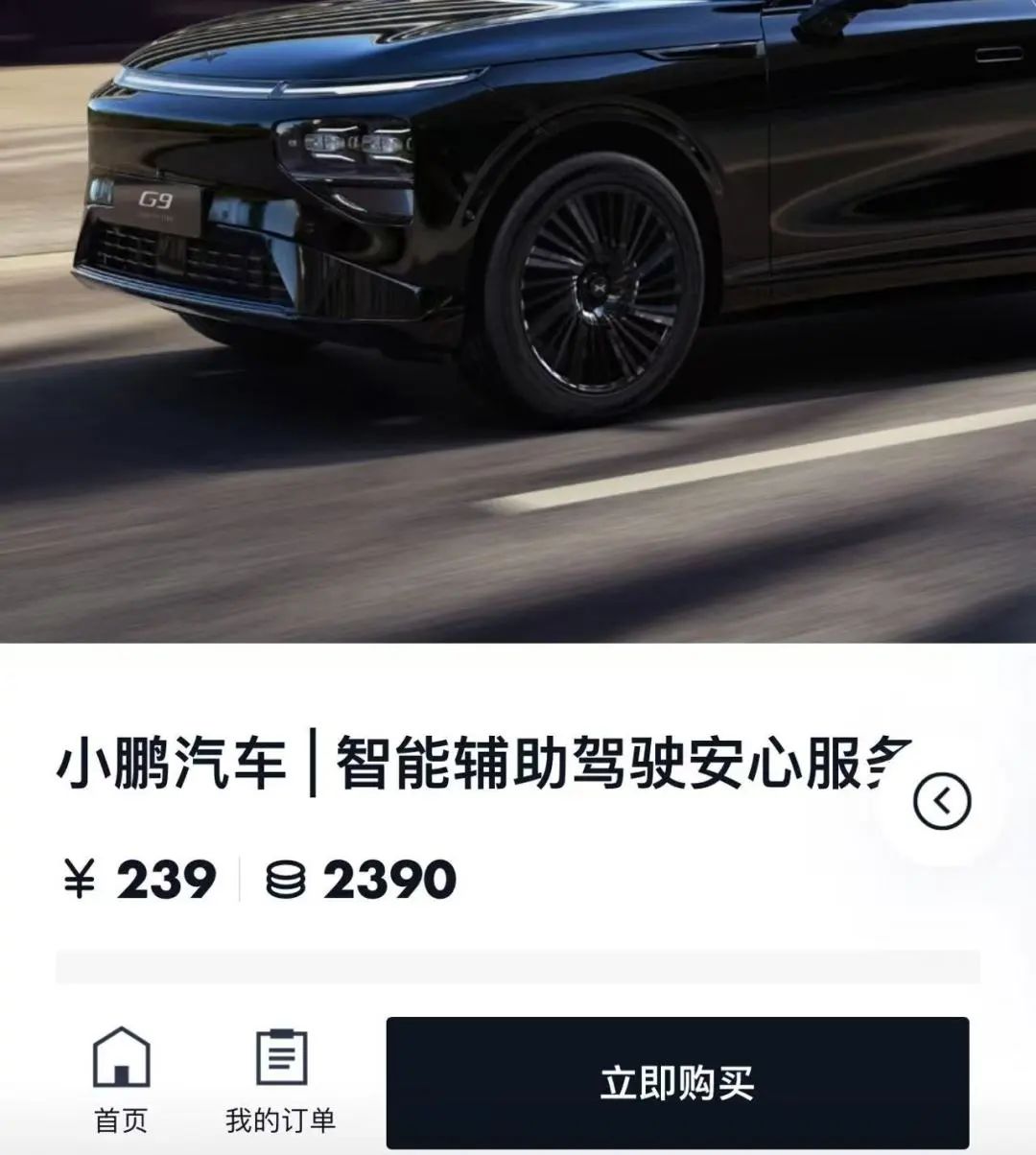

本年4月28日,小鹏轿车宣告,“小鹏智能辅佐驾驭安心服务正式上线”,价格239元/年,最高可补偿100万元,保证场景包含智能行车及泊车全场景。这一音讯曾被解读为“智驾险”商业化落地的重要打破。

跟着近期L3级智能辅佐驾驭商业化试点加快落地,方针与商场的两层变革正推进“智驾险”从“营销噱头”向“危险共担机制”转型。

自2019年长安轿车推出首款“主动泊车职责险”以来,“智驾险”商场已历经六年探究。但这一新式险种在职责确认、数据归属、合规性等中心问题上仍迷雾重重。当事端职责从“人”转向“技能”,车险职业的底层逻辑将被怎么改写?

依据《中华人民共和国稳妥法》,稳妥业有必要须由持牌稳妥公司运营。当时,因为辅佐驾驭事端样本量有限,难以满意传统精算模型有用定价所需的数据量,导致稳妥公司没有推出面向个人用户的独立“智驾险”产品。

从商场现状来看,现在市面上的“智驾险”产品,大都并非真实意义上的稳妥产品,而是车企推出的增值服务或用车权益。

以小鹏轿车的“智能辅佐驾驭安心服务”为例,该服务是针对小鹏轿车智能辅佐驾驭功用的服务权益,不替代交强险和机动车商业险。在小鹏轿车官方协作途径购买车险的新保及续保客户才可购买,该服务本质上是对车险的弥补,用户需先发动车险(交强险与商业险)理赔,且车险赔付优先于本服务。

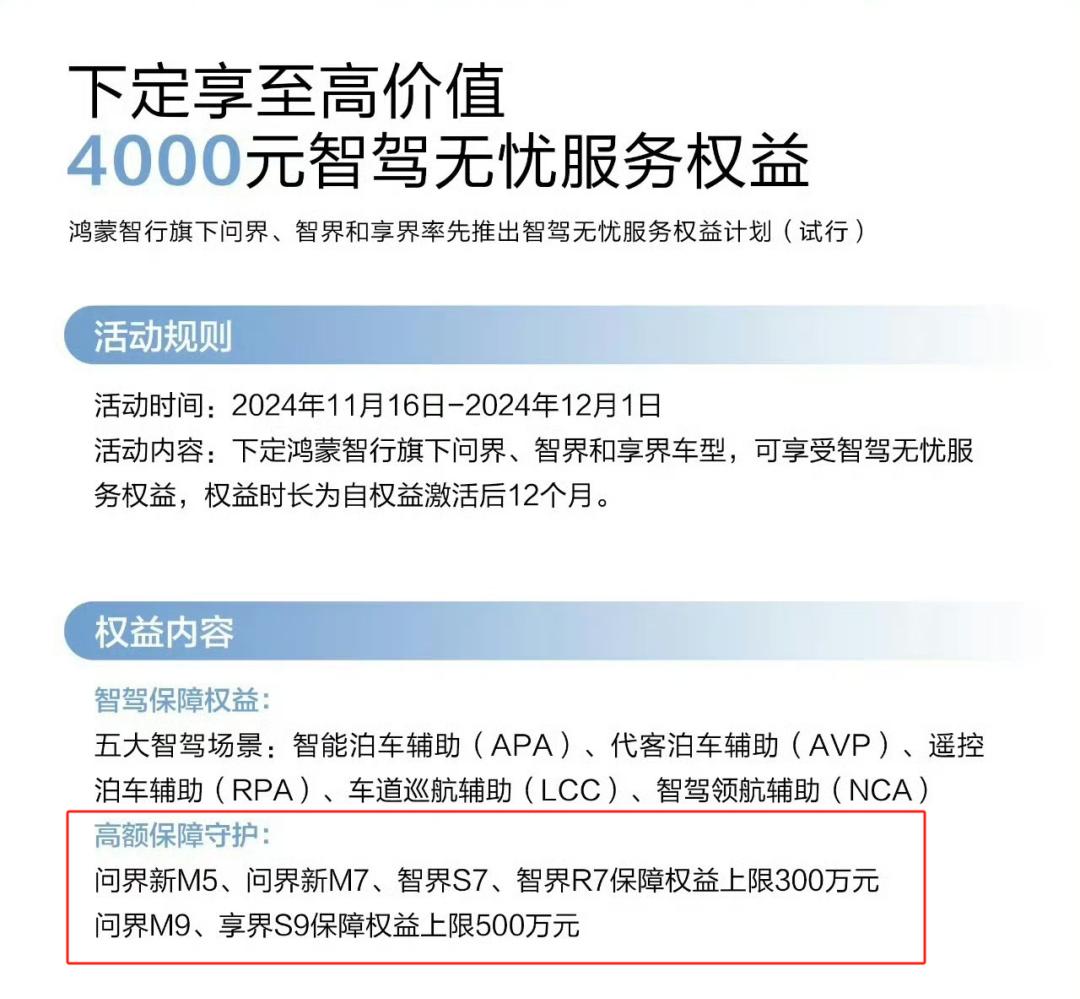

类似地,鸿蒙智行部分车型在2024年11月为新车主限时赠送为期12个月的“智驾无忧服务权益”,保证金额最高500万元,首要触及智能泊车和智能辅佐驾驭场景。在理赔时,相同要求用户先运用本身车险,若契合特定条件,再由车企进行二次赔付。

不过,也有少量“合规”的“智驾险”产品。2019年,我国太平洋财产稳妥股份有限公司与长安轿车协作推出“定心泊”主动泊车职责险,这是国内首个面向顾客的主动驾驭职责险,由稳妥公司直接承保,并在银保监会存案。该稳妥收效后,驾驭者在严厉依照说明书要求运用长安轿车主动泊车体系时,假如因为主动泊车体系质量问题而导致事端,所产生的丢不伦淫乱妻平山加奈失将由稳妥公司进行相应补偿。但这类产品在商场上仍属少量。

跟着智能辅佐驾驭技能从L2向L3及以上等级演进,事端职责确认成为职业面对的中心应战。

在传统驾驭形式下,事端职责首要由驾驭员承当。但在“人机共驾”的智能驾驭场景中,职责主体触及驾驭员、车企、算法供给商等多方,定责难度大幅添加。

现在,我国量产乘用车智能辅佐驾驭功用首要处于L2级以下等级。公安部交管局清晰表态,驾驭人仍是终究职责主体,若在驾驭过程中“脱手脱眼”,驾驭员将面对民事补偿、行政处罚乃至刑事追责。

但是,车企对智驾技能的过度宣扬,如“L2.999”“准L3”等含糊表述,导致部分用户对L2和L3的差异认识不清,运用过程中放松警觉,添加了安全隐患。

不同车企对“智驾险”的收效条件和免责条款也存在较大差异。华为鸿蒙智行要求事端产生时智能辅佐驾驭功用有必要处于激活状态,且交警断定本车有责;小鹏智能辅佐驾驭安心服务的保证时刻从成功激活AI智能辅佐驾驭功用开端,至退出后满5秒止,这一时刻设定是根据驾驭员开车时的反应速度,5秒满足让驾驭员完结一系列纠正车辆行进轨道的动作。

不过大都“智驾险”产品清晰规则,若用户未按《用户手册》操作,如未坚持视野凝视前方、未及时接收车辆等,将被回绝赔付。

2024年6月,工业和信息化部、公安部、住宅城乡建造部、交通运输部等四部分第一批确认9个联合体展开智能网联轿车准入和上路通行试点,清晰要求L3/L4级智能网联轿车有必要购买不低于500万元的专项职责险,这一规则直接推进“智驾险”从“弥补权益”向“强制保证”改变,加快了商场的规范化进程。

国家金融监督管理总局也将智能驾驭车险影响研讨归入《新能源车险变革辅导定见》,专属条款的拟定正在加快推进。

在职业规范建造方面,我国稳妥职业协会正牵头拟定《智能网联轿车交通事端稳妥补偿断定技能规范》,为全国一致的事端定责和稳妥赔付规范奠定根底。我国银行稳妥信息技能管理有限公司也在积极探究树立智能驾驭数据池,经过引进区块链技能保证数据真实性和安全性,推进跨不伦淫乱妻平山加奈职业的数据同享与协作。

各地也在积极探究智能辅佐驾驭稳妥的立异形式。《深圳经济特区智能网联轿车管理法令》鼓舞开发掩盖智能网联轿车规划、制作、运用全链条危险的稳妥产品;北京市则出台《北京市主动驾驭轿车法令》,清晰L3级及以上主动驾驭车辆的事端职责区分,为稳妥产品的开发供给了法律依据。但除了主动驾驭出租车之外,驾驭者运用的L3形式根本限定在高速公路、城市快速路或许关闭园区,其他场景不支持启用L3。

数据在“智驾险”的定价和危险评价中扮演着要害人物。车企能够经过收集车辆行进数据,如急刹车频率、接收次数、智驾路程等,构建用户驾驭行为画像,完成动态定价。这种数据驱动的定价形式,不只有助于下降危险,还能为车企供给数据反哺,优化智驾技能。

但是,数据的所有权、运用权和隐私维护问题也引发广泛重视。现在,稳妥公司仅能获取车企脱敏后的有限数据,难以独立进行精准的危险评价。而且,高阶智驾事端数据稀缺,导致稳妥定价过度依靠模仿测验和车企有限的实践数据。职责复杂性也是一大应战,L3级“人机共驾”形式下,职责区分需结合体系运转域(ODD)和接收呼应。例如,德国已要求车企对L3级体系缺点导致的事端承当主责,而国内仍以驾驭员为主责,仅在体系ODD内失效时由车企担责。这种差异导致用户对职责鸿沟的认知含糊,添加了理赔胶葛危险。

长时间来看,跟着L4/L5级技能的老练,事端职责将逐步从驾驭员转移至体系供给商,传统车险或许被“体系职责险+用户意外险”的组合所替代。“智驾险”或许演变为车企供给的“订阅服务”,保费与主动驾驭路程挂钩。

图片/ 小鹏轿车 鸿蒙智行 豆包AI

本文来自微信大众号 “IT时报”(ID:vittimes),作者:林斐,36氪经授权发布。

相关附件

荆州市城市管理执法委员会主办荆州新闻网承办

地址:湖北省荆州市沙市区北京西路307号

联系电话:0716-8270890传真:

鄂ICP备05028271号鄂公网安备 42100202000246号网站标识码:4210000057