-

题目: 问答题

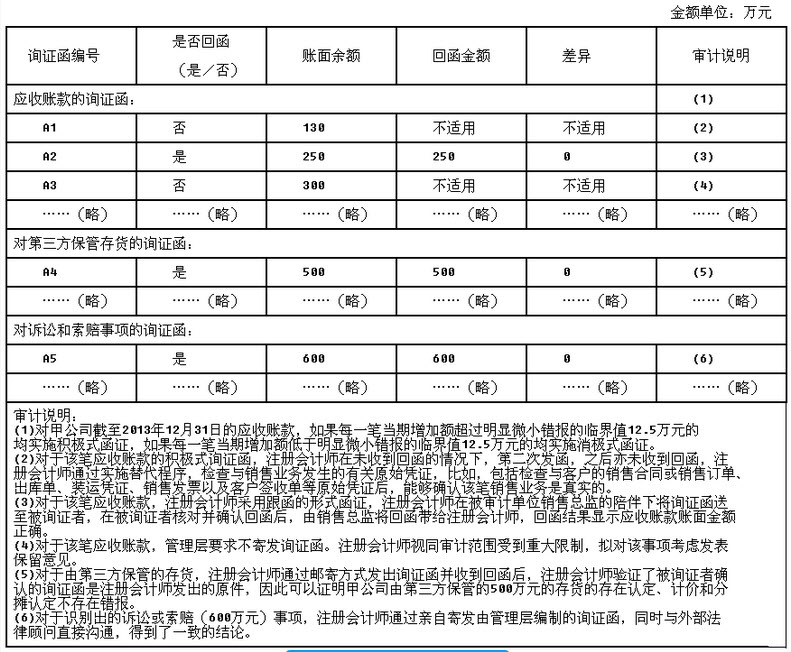

A注册会计师负责审计甲公司2013年度财务报表,确定的整体的重要性为250万元,认定层次实际执行的重要性125万元(假定认定层次仅一个相同的水平),明显微小错报的临界值为12.5万元。A注册会计师实施了应收账款,第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。答案不对?请尝试站内搜索

推荐知识点:

- 男,22岁,因呕吐咖啡色液体及黑粪来诊。既往无胃病及肝病史。查体:面色稍苍白,血压100/60mmHg,心率92/min,腹软,肝脾未触及,肠鸣音活跃。检查方法首选()

- 内部审计活动的权限要经以下哪个层面的批准()

- 瑞氏染色适合检测下列哪一种真菌().

- AIDA的具体含义不包括()。

- 线装

- 下列哪四种模式可使用16位/通道来代替默认的8位/通道?

- 城市景观规划

- 汉族服饰几千年来的总体风格是以_________为主。汉族古代的_________最能体现这一风格。

- 幼儿认为奶奶总是白头发的,他不肯称头发不白的人为“奶奶”。他见到王老师的儿子是个“叔叔,感到很诧异,他认为儿子总是小孩,他不理解“长了胡子的叔叔”怎么能是儿子呢?这说明幼儿思维的()。

- 一对农村夫妇抱着白喉病患儿来医院求治,因患儿呼吸困难,面部发绀,生命垂危,医师决定马上做气管切开术,但父母坚决不同意。医师反复解释劝导,患儿父母拒绝手术签字。急诊医师看到患儿病情危急,为及时抢救患儿,毅然对患儿施行了手术,患儿得救,其父母感激不尽。该案例中,医师行为的道德价值主要体现了医德情感的()。