-

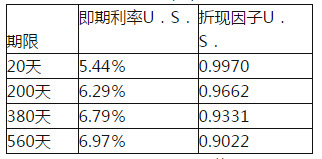

题目: 单选题根据下面资料,回答问题 某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。 等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是()万美元。

此题中该投资者持有的互换合约的价值是()万美元。

A1.0462

B2.4300

C1.0219

D2.0681

答案不对?请尝试站内搜索

推荐知识点:

- 反射界面埋藏越深,记录点与反射点偏移越,界面倾角越大,移越.

- 图示为三角形单元体,已知ab、ca两斜布的正应力为盯,剪应力为零。在竖直面bc上有()。

- 可编程的只读存储器不一定是可改写的。()A、错误B、正确

- MobileMarket的三大理念是什么?()

- 一价定律(The law of one price)即绝对购买力平价理论,它是由货币学派的代表人物弗里德曼(1953)提出的。

- 在构支架及设备基础钢筋安装时,钢筋的位臵及间距应符合设计规范要求,钢筋安装后应进行()。

- 数字传输系统与数字交换系统采用的标准接口是()。

- 通过总账系统“银行对账”功能,可以实现______等各项操作。 A.引入银行对账单 B.自动银行对账 C.银行对账单查询 D.输入银行对账单

- 异常纤维蛋白原血症

- 大发脾气之人,往往面红耳赤,甚至昏厥,这在中医叫做()