-

题目: 不定项选择

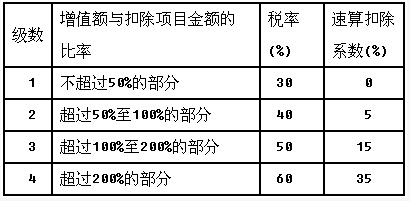

某房地产公司2013年发生如下经济业务:(1)签订一份写字楼销售合同,当年收到全部款项,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元(能够按项目分摊并提供金融机构证明),相关税金990万元。(2)采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,当月取得预收款100万元。(此两项业务不考虑土地增值税)(3)将空置商品房出租取得租金收入20万元。已知:当地规定,开发费用计算扣除比例为5%,土地增值税四级超率累进税率表:

要求:根据上述资料,分析回答下列(1)~(4)小题。

要求:根据上述资料,分析回答下列(1)~(4)小题。答案不对?请尝试站内搜索