-

题目: 未知类型

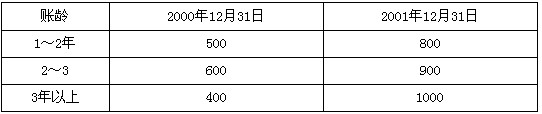

甲股份有限公司为境内上市公司(以下简称“甲公司”),2001年度财务会计报告于2002年3月 31日批准对外报出.所得税采用递延法核算,适用的所得税税率为33%(假定公司发生的应纳税时间性差异预计在未来3年内能够转回,公司计提的各项资产减值准备均作为时间性差异处理。不考虑除所得税以外的其他相关税费)。甲公司按净利润的lo%提取法定盈余公积,按净利润的5%提取法定公益金。该公司发生的有关交易或事项,以及相关会计处理如下: (1)2001年8月5日,甲公司与丙公司签订了股权转让协议。该协议规定:①甲公司将其持有的乙公司14%的股份计4000万股转让给丙公司,每股价格为1.6元;②股权转让协议经双方股东大会通过后生效;③丙公司在股权转让协议生效后的一个月内支付股权转让款的50%,另50%的转让款在股权划转手续办理完毕后支付。 签订股权转让协议时,甲公司持有乙公司的 70%股份。甲公司转让的乙公司4000万股股份的账面价值为4800万元。 2001年12月20日,股权转让协议分别经各有关公司股东大会通过.至甲公司年度财务会计报告批准对外报出前,丙公司尚未支付购买价款,股权划转手续尚在办理中。乙公司2001年度实现净利润6000万元,适用的所得税税率为33%。甲公司对上述交易进行会计处理如下(单位:万元,下同): ① 确认该项股权转让的收益: ② 借:其他应收款——丙公司 6400 贷:长期股权投资——乙公司 4800 投资收益 1600 ②按照权益法和新的持股比例确认对乙公司投资收益: 借;长期股权投资--乙公司 3360 贷;投资收益 3360 (2)2001年12月31日,甲公司与A公司(A公司为甲公司的母公司)、丙公司签订了偿债协议,该偿债协议于当日生效。协议规定,甲公司以应收丙公司的上述全部股权转让款偿付其所欠A公司的款项6400万元. 甲公司对该偿债协议进行的会计处理如下: 借:其他应付款——A公司 6400 贷:其他应收款——丙公司 6400 (3)B公司为甲公司的第二大股东,持有甲公司 18%的股份,计2000万股。因B公司欠甲公司 3000万元,逾期未偿还,甲公司于2001年4月 1日向人民法院提出申请,要求该法院采取诉前保全措施,保全B公司所持有的甲公司法入股.同年9月29日,人民法院向甲公司送达民事裁定书同意上述申请。 甲公司于9月30日,对B公司提起诉讼,要求 B公司偿还欠款。至2001年12月31日,此案尚在审理中。甲公司经估计该诉讼案件很可能胜诉,并可从保全的B公司所持甲公司股份的处置收入中收回全部欠款。 甲公司于2001年12月31日进行会计处理如下: 借:其他应收款 3000 贷:营业外收入 3000 (4)2000年发布新的会计制度,规定要求坏账采用备抵法核算,坏账准备的计提方法和比例由公司自行确定,并要求采用追溯调整法进行追溯调整。 甲公司的实际做法如下:2000年度仍然采用直接转销法核算坏账。2001年起改按账龄分析法计提坏账准备,并将其作为会计估计变更处理。坏账准备的计提方法为;应收账救账龄1~2年的按其余额的5%计提,2~3年的按其余额的10%计提;3年以上的按其余额的50%计提。甲公司2000年12月31日和2001年12月31日的应收账款余额如下(单位;万元):

(假定不考虑2000年度以前的应收账款因素。如果甲公司2000年度按账龄分析法计提坏账准备,假定其计提比例和账龄的划分与2001年度相同。假定甲公司在2000年以前及2000年度和2001年度未发生坏账损失。按税法规定,实际发生坏账可在应纳税所得额中扣除)。 2001年12月31日,甲公司对应收账款计提坏账准备的会计处理如下: 借:管理费用 630 贷:坏账准备 630 (5)甲公司2001年6月20日,以某一车间的全部固定资产向丁公司进行长期投资,取得丁公司15%的股份(不具有重大影响)。该车间固定资产的账面原价合计为3000万元,累计折旧合计为1200万元,公允价值合计为2200万元,该车间的固定资产均未计提减值准备。丁公司 2001年6月20日所有者权益总额为15000万元。2001年度,丁公司的净利润为零。丁公司适用的所得税税率为15%。假定股权投资差额按直线法摊销,摊销年限为5年,股权投资差额摊销不得从应纳税所得额中扣除. 甲公司对上述交易的会计处理如下: 借:长期股权投资——丁公司 2200 累计折旧 1200 贷:应交税金——应交所得税 132 资本公积 268 固定资产 3000 (6)2002年2月4日,甲公司收到某供货单位的通知,被告知该供货单位2002年1月20日发生火灾,大部分设备和厂房被毁,不能按期交付甲公司所订购货物,且无法退还甲公司预付的购货款100万元。甲公司已通过法律途径要求该供贷单位偿还预付的贷款井要求承扭相应的赔偿责任。甲公司将预付账款转入其他应收款处理,并按 100万元全额计提坏账准备。甲公司的会计处理如下: 借:其他应收款 100 贷:预付账款 100 借:以前年度损益调整 100 贷:坏账准备 100 与此同时对2001年度会计报表有关项目进行了调整。 (7)甲公司对上述各项交易或事项均未确认时间性差异的所得税影响。 [要求] (1)对甲公司上述会计处理不正确的交易或事项作出调整的会计分录(假定注册会计师于 2002年2月20日发现甲公司会计处理不正确,且达到重要性要求由此要求甲公司作出调整。涉及对“利润分配一一束分配利润”及“盈余公租”调整的,合并一笔分录进行调整)。 (2)将上述调整对会计报表的影响数填列"2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

(假定不考虑2000年度以前的应收账款因素。如果甲公司2000年度按账龄分析法计提坏账准备,假定其计提比例和账龄的划分与2001年度相同。假定甲公司在2000年以前及2000年度和2001年度未发生坏账损失。按税法规定,实际发生坏账可在应纳税所得额中扣除)。 2001年12月31日,甲公司对应收账款计提坏账准备的会计处理如下: 借:管理费用 630 贷:坏账准备 630 (5)甲公司2001年6月20日,以某一车间的全部固定资产向丁公司进行长期投资,取得丁公司15%的股份(不具有重大影响)。该车间固定资产的账面原价合计为3000万元,累计折旧合计为1200万元,公允价值合计为2200万元,该车间的固定资产均未计提减值准备。丁公司 2001年6月20日所有者权益总额为15000万元。2001年度,丁公司的净利润为零。丁公司适用的所得税税率为15%。假定股权投资差额按直线法摊销,摊销年限为5年,股权投资差额摊销不得从应纳税所得额中扣除. 甲公司对上述交易的会计处理如下: 借:长期股权投资——丁公司 2200 累计折旧 1200 贷:应交税金——应交所得税 132 资本公积 268 固定资产 3000 (6)2002年2月4日,甲公司收到某供货单位的通知,被告知该供货单位2002年1月20日发生火灾,大部分设备和厂房被毁,不能按期交付甲公司所订购货物,且无法退还甲公司预付的购货款100万元。甲公司已通过法律途径要求该供贷单位偿还预付的贷款井要求承扭相应的赔偿责任。甲公司将预付账款转入其他应收款处理,并按 100万元全额计提坏账准备。甲公司的会计处理如下: 借:其他应收款 100 贷:预付账款 100 借:以前年度损益调整 100 贷:坏账准备 100 与此同时对2001年度会计报表有关项目进行了调整。 (7)甲公司对上述各项交易或事项均未确认时间性差异的所得税影响。 [要求] (1)对甲公司上述会计处理不正确的交易或事项作出调整的会计分录(假定注册会计师于 2002年2月20日发现甲公司会计处理不正确,且达到重要性要求由此要求甲公司作出调整。涉及对“利润分配一一束分配利润”及“盈余公租”调整的,合并一笔分录进行调整)。 (2)将上述调整对会计报表的影响数填列"2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

答案不对?请尝试站内搜索

- CT值为0时,其建立依据是()

- 按实施要求分,标准可分为()和()

- ()是用于上卸井下压力计、温度计的工具。

- 危害健康行为包括()

- 女孩,6岁。因"乳房增大,身高增长加速近1年,阴道出血3d,来院就诊。查体:身高120cm,乳房B期,阴毛P期。手腕骨X线片示骨龄9岁。确诊后,首选的治疗是()

- 检定仪器环境要求大气压强为();周围环境应无影响检测的干扰气体。

- 可以增加废钢比的情况是()。

- 随着城市的发展,人口的老龄化越来越严重,面对很多独居老人,某社会服务机构组织员工讨论在未来一段时间内为更多的老年人提供满足基本生活需要的服务,这种策划属于( )。

- 决策支持系统主要解决()决策和()决策问题。

- 创业项目财务分析需要依照哪种顺序() ①利润预测 ②盈亏平衡分析 ③销售预测 ④市场分析