-

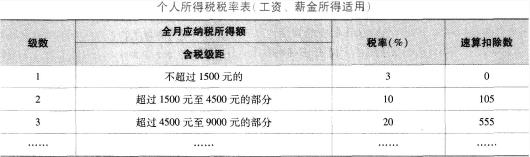

题目: 单选题中国公民王某系国内某公司(非上市公司)高级管理人员,2017年12月的收入情况如下: (1)当月工资薪金收入8500元(已扣除“三险一金”等免税项目金额),全年一次性含税奖金收入20000元。 (2)从所任职公司取得股息红利收入l0000元。 (3)从某杂志社取得发表一篇论文的收入2000元。 (4)为某公司设计产品营销方案,取得一次性设计收入l8000元。 (5)购买福利彩票支出500元,取得一次性中奖收入15000元。 (6)转让境内上市公司股票所得20000元。 (7)转让自用住房一套,取得转让收入150万元,支付转让税费5万元,该套住房购买价为80万元,购买时间为2013年6月份并且是唯一的家庭生活用房。 已知: (1)工资薪金所得的减除费用标准为3500元/月。 (2)稿酬所得、劳务报酬所得每次收入不足4000元的,减除费用800元;4000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得、财产转让所得、偶然所得适用的个人所得税税率均为20%。

王某转让住房应缴纳的个人所得税为()万元。

王某转让住房应缴纳的个人所得税为()万元。

A0

B13

C14

D30

答案不对?请尝试站内搜索

推荐知识点:

- 为什么现代大型发电机应装设过激磁保护?

- 甲事业单位2012年初准备使用财政性资金修缮和装修一幢办公楼。预算金额为800万元,采用公开招标方式,经确认,此次采购项目已经达到公开招标的标准。该单位委托A招标公司代理进行公开招标的事宜,已知A公司为取得政府采购代理机构资格的中介机构。A公司于2012年2月1日在财政部指定的媒体上公开发布招标文件。招标文件中确认的投标截止时间为2012年2月17日。招标活动中。A公司确定的符合专业条件的供应商为5家,最终确定中标的供应商为B建筑公司。工程于当年1O月1日完工验收,实际结算金额与预算相同。由于施工质量极佳,事业单位准备再将其另外一幢楼房按照同样的标准进行外墙修缮,但不再进行内部装修,并与8建筑公司签订补充合同,该合同的预算金额为100万元。 要求9根据上述资料。回答问题。采购代理机构分为( )。

- 人体一些器官能处理进入体内的有害化学品,以减低对健康影响程度,但亦増加它们受损的机会,下列哪一个是人体的解毒器官?

- 荧光补体法原理是()

- 钻具断了落井,通常都用哪几种打捞工具?

- 行李寄存的最长时间为()天,超过时间应交行政经理处理。

- 杨某与陆某是一对未婚夫妻,2003年1月杨某出钱为自己买了一份金额为50000元的人身保险,受益人是陆某。2003年5月,二人正式结婚,并于婚后蜜月旅行。就在旅游途中,由于一场意外的车祸,导致二人同时遇难,经抢救无效,二人均死亡。事故发生后,保险公司赶至事故发生的现场,经过核实,认为符合理赔条件,并同意按照保险合同的约定进行赔偿。但是在理赔过程中,由于医院出具的证明是:送到医院时二人均已死亡。保险公司无法确定二人死亡的先后顺序,故无法发放保险金。陆某的父母认为他们是受益人的继承人,故理应向他们理赔。杨某父母则坚决不同意,遂将保险公司告上法庭,要求保险公司发放理赔款给他们。被保险人与受益人的死亡先后顺序对保险公司理赔有无影响?

- 测量不确定度说明了测量之值分散性的参数,其表示量为()

- 钢锭中除集中的缩孔外,还存在着分散的孔隙,称为()。

- 下列民事法律行为中,属于实践性的行为有()。