-

题目: 题干

甲公司为上市公司,适用企业所得税税率为25%,所得税采用资产负债表债务法核算。甲公司2017年度实现利润总额8000万元,在申报2017年度企业所得税时涉及以下事项:

(1)1月30日,甲公司购买一处公允价值为2400万元的新办公用房后即对外出租,款项已以银行存款支付,不考虑相关税费;将其作为投资性房地产核算并采用公允价值模式进行后续计量。12月31日,该办公用房公允价值为2200万元,税法规定该类办公用房采用年限平均法计提折旧,折旧年限为20年,预计净残值率为5%。

(2)3月5日,购入乙公司股票100万股,支付价款850万元,其中交易费用10万元,将其作为可供出售金融资产资产核算。11月21日,购入丙公司股票30万股,支付价款245万元,其中交易费用5万元,将其作为以公允价值计量且其变动计入当期损益的金融资产核算。12月31日,乙公司和丙公司股票的价格均为9元/股,税法规定,上述两类资产在持有期间公允价值变动均不计入当期应纳税所得额,在处置时计入处置当期应纳税所得额。

(3)4月10日,收到税务部门按税收优惠政策规定退回的2016年度企业所得税200万元(符合税法规定的免税条件),甲公司2016年度财务报告于2017年3月10日批准报出。

(4)12月,甲公司按规定对某亏损合同确认了预计负债160万元,按税法规定,此项计提的预计负债在相关损失实际发生时允许税前扣除。

(5)2017年度取得国债利息收入60万元,因环境污染被环保部门罚款100万元,因未如期支付某商业银行借款利息支付罚息10万元。

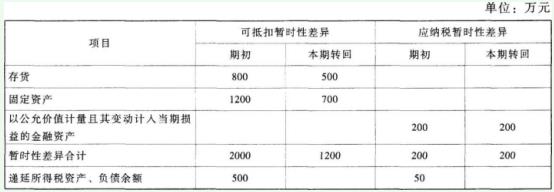

(6)2017年年初的暂时性差异及本期暂时性差异转回情况如下:

对上述事项,甲公司均已按企业会计准则的规定进行了处理,预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异,假设除上述交易或事项外,没有其他影响企业所得税核算的因素。针对事项(1),计算确定2017年12月31日甲公司因投资性房地产形成的暂时性差异的类型及金额。

计算确认递延所得税资产或递延所得税负债时,应计入其他综合收益账户的金额(注明借贷方)。

计算甲公司2017年度应交企业所得税。

计算甲公司2017年12月31日递延所得税资产余额。

计算甲公司2017年12月31日递延所得税负债余额。

计算甲公司2017年度应确认的所得税费用。

答案不对?请尝试站内搜索

- 钢网架结构总拼完成后及屋面工程完成后应分别测量其挠度值,且所测的挠度值不应超过相应设计值。

- 会阴擦洗不包括( )A.妇科腹部手术后置导尿管的患者 B.会阴和阴道手术后的患者C.产后1周和会阴有侧切或裂伤的产妇 D.月经过多E.昏迷患者

- 寄存器直接寻址方式中,寄存器中所存的是______。

- 患者,男性,49岁,因高血压7年入院。患者自7年前即出现头晕、头痛,血压增高20.0/14.7kPA左右,曾多次在外院以高血压病诊治(具体用药不详),疗效不佳,现去某院就诊,为进一步明确诊断,拟来我科行肾上腺皮质显像。下列不是肾上腺皮质显像剂的是()。

- 以下关于我国建国后土地权利制度变迁历史的说法不正确的是()。

- 餐厅的氛围是指餐厅在等方面给宾客的感觉。()

- 肾癌血尿的特点是()。

- 对于“待复核”的报文,由复核柜员使用“5312发报复核”交易进行处理。复核交易完成后,该笔报文自动()

- 下列有关极量正确的说法是:

- 如何应用磷化铝熏蒸原木害虫?