-

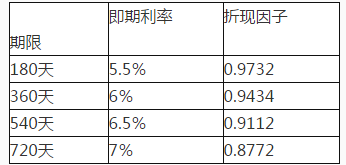

题目: 单选题根据下面资料,回答问题: 某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题] 表2—4利率期限结构表

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A增加其久期

B减少其久期

C互换不影响久期

D不确定

答案不对?请尝试站内搜索

推荐知识点:

- 分析盾构推进系统可以建立压力但千斤顶不动作的原因。

- 基本训练周的任务,是通过特定的程序和反复练习使运动员掌握和熟练专项技、战术,以及通过负荷的改变引起新的生物适应现象,以获得多种竞技能力的提高。()

- 集成电路的电路符号通常只能表示集成电路引脚的数量和位臵。()

- 用漂白粉消毒时,可使水的pH值升高,影响消毒效果,其原因是在消毒过程中同时产生A.OCl-B.HOCIC.Ca(OH)2D.Ca(OCl)2E.CaCl2

- 什么是非法拘禁罪?其主要特征是什么?如何区分本罪与数罪的界限?

- 患儿,孕36周出生。出生体重1900g,生后1d,吸吮欠佳。睾丸未降,皮肤毳毛多。 该患儿拟补给液体,第一天补液量是()

- 符合产褥期母体生理变化的是()

- 下列哪种成分最适合需要多次输血而有发热的贫血病人()

- 患者男性,36岁。参与打架时左侧头部被他人用较大的砖头击伤,当即昏迷,约10分钟后自行清醒,醒后对受伤情况不能回忆,感头痛、头晕,无呕吐,自行回家休息。伤后5小时感头痛逐渐加重,并出现呕吐,即由家人送医院就治,到医院时患者出现意识障碍。既往无特殊病史。查体:血压140/85mmHg,呼吸16/分钟,脉搏72/分钟。左颞部可见皮肤挫伤痕,左外耳道有血迹。意识呈浅昏迷状,疼痛刺激能睁眼,胡言乱语,不能理解,疼痛刺激肢体可见定位动作。左侧瞳孔直径3mm,对光反射迟钝,右侧瞳孔直径2mm,对光反射渐迟钝。双侧肢体均能活动,但左侧肢体活动略较右侧多。右下肢病理征可疑阳性。目前该患者的诊断是()(提示:头颅CT检查结果示左侧颞部颅骨内板下可见一梭形高密度影,有明显的占位效应,脑皮质表面无明显挫裂伤表现,同侧脑室受压,中线结构向右移位。头颅X线正侧位平片可见左侧颞骨线性骨折。)()

- 实际观察法不是直接以建筑物的有关年限(特别是实际经过年数)来求取建筑物的折旧,而是注重建筑物的实际损耗程度。()