-

题目: 问答题

ABC会计师事务所承接了甲公司2013年度财务报表审计工作,A、B注册会计师在审计银行存款过程中,有如下事项:(1)与银行存款函证相关审计计划部分内容如下:A、B注册会计师考虑到财政部和中国人民银行联合印发的《关于做好企业的银行存款、借款及往来款项函证工作的通知》已明确规定银行应在规定期限内对会计师事务所的函证给予回函,直接认定银行在回函工作中不会与企业合谋向注册会计师发出带有虚假陈述的回函,认定无须考虑与此相关的舞弊导致的重大错报风险。A、B注册会计师决定以ABC会计师事务所的名义向本年年末有银行存款余额的银行寄发询证函。

(2)ABC会计师事务所收到银行回函后,发现D银行回函表明企业银行存款日记账金额与回函金额有差异。(3)E银行账户的银行对账单余额为1585000元,甲公司银行存款日记账余额为1665000元,在检查该账户银行存款余额调节表时,A、B注册会计师注意到以下事项:在途存款150000元;未提现支票50000元;未入账的银行存款利息收入45000元;未入账的银行代扣水电费25000元。

要求:(1)请针对事项(1),指出银行存款函证相关审计工作计划中的不当之处。并简单说明理由。

(2)请指出与银行存款函证最相关的三个财务报表项目或列报内容,并在每一项后指出最相关的一个认定。(3)针对事项(2)中函证回函所表明的差异,分析产生该差异的主要原因有哪些。

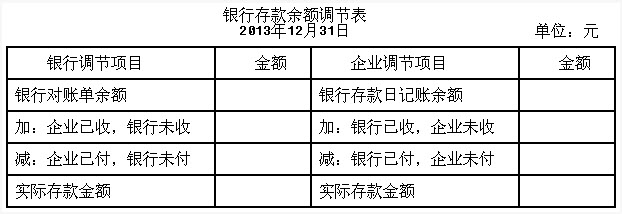

(4)针对事项(3),请填写下列银行存款余额调节表。 假定不考虑其他因素,请指出E银行账户审定后的金额是多少。

假定不考虑其他因素,请指出E银行账户审定后的金额是多少。答案不对?请尝试站内搜索

推荐知识点:

- 水泥电杆在根部将地线钢线盘绕3-5圈后,引上线从电杆中穿上杆顶并超出()。

- 经验课程的不足之处是()。

- 女性,24岁。2周前发热,体温38℃,伴咽痛、流涕,治疗好转。2天来感胸闷、气促;心电图示普遍导联ST-T段改变,第三度房室传导阻滞;化验血沉增快,CPK增高。其原因最可能是()

- 内燃机的速度特性是指内燃机在()保持不变的情况下,主要性能指标随内燃机转速变化的规律。

- 关于皮瓣移植的适应证,叙述正确的是()

- 型钢生产中产生辊身断裂事故的原因有()。

- “一个学生回答问题错误,马上叫好学生来替他回答”,出现在教师教学监控能力的哪个发展阶段()

- 苯妥英钠过量引致的神经系统中毒现象下列哪项不正确()

- 人力资源外包计划的配套机制不包括()。