-

题目: 问答题

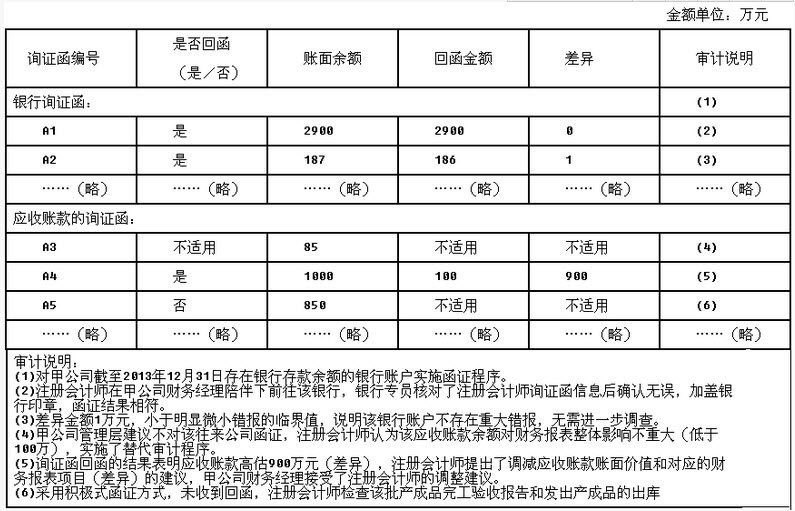

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。答案不对?请尝试站内搜索

推荐知识点:

- 什么是绝缘中的局部放电?

- 患者女性,35岁,风湿性心脏病二尖瓣狭窄2年,近2周工作劳累,2天来活动时胸闷憋气较前加重,夜间阵发性呼吸困难,遂住院治疗。2分钟前突然咯大量鲜血下列处理不正确的是()

- 低碳钢焊后,热影响区中()的综合性能是最好的。

- 启用原料自保后()阀不动作。①原料事故旁通②原料事故蒸汽③主风单向阻尼④主风事故蒸汽

- 桡骨头切除术,切除范围为1~1.5cm,必须保留()。

- 老年人败血症的临床特点有()

- 为什么说光纤传感器不受电磁场干扰?

- 某企业上年销售收入为1500万元,若预计下一年产品价格会提高8%,公司销量增长5%,所确定的外部融资占销售增长的百分比为20%,则相应外部应追加的资金为()万元。

- 并购贷款的受理条件主要有()

- ()决定着一个国家政府官员规模的基数。