-

题目: 题干

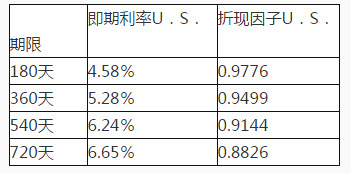

表2-7利率期限结构表(一) 该投资者支付的固定利率为()

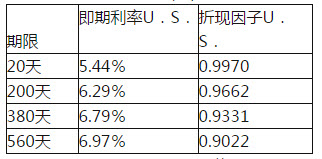

等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是()万美元。

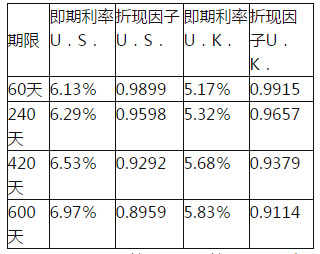

此题中该投资者持有的互换合约的价值是()万美元。 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。 表2—9美国和英国利率期限结构表

假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

答案不对?请尝试站内搜索

推荐知识点:

- 语言是思维的发动者,同时也是思维过程的凭借与物质外壳,还是表达和交流思想的工具,语言对于思维有着重要影响。()

- 患者,男性,50岁,因头晕二年就诊,门诊查心率70次/分,血压165/85mmHg,余未发现异常,以高血压收住院。该患者为排除继发性高血压,哪项检查无意义()

- ()王鼎是何地人?

- 凸轮轴的修理级别一般分四个等级,级差为()mm。

- 新教改革运动以()为基础,从根本上对基督教教义进行重建

- 请演示脉搏的测量方法。

- 在狭义的国际收支记录中,记账贸易和易货贸易都可以体现出来。

- 3月份,大豆现货的价格为650美分/蒲式耳。某经销商需要在6月购买大豆,为防止价格上涨,以105美分/蒲式耳的价格买入执行价格为700美分/蒲式耳的7月份大豆看涨期权。到6月份,大豆现货价格上涨至820美分/蒲式耳,期货价格上涨至850美分/蒲式耳,且该看涨期权价格也升至330美分/蒲式耳。该经销商将期权平仓并买进大豆现货,则实际采购大豆的成本为()美分/蒲式耳。

- 炒黄的标准不包括