-

题目: 未知类型

根据“资料1”,编制会计分录。

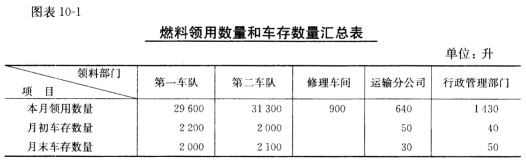

练习汽车运输成本的核算 一.资料 1.浦江物流公司对燃料柴油采用实地盘存制。车队领用的外胎采用按行驶里程摊提法,其他部门领用的外胎采用一次摊销法。1月31日,发生下列有关的经济业务: (1)各部门本月份柴油的领用数量,月初.月末柴油的车存数量如图表10—1所示。

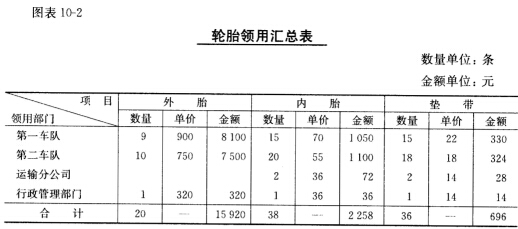

柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。

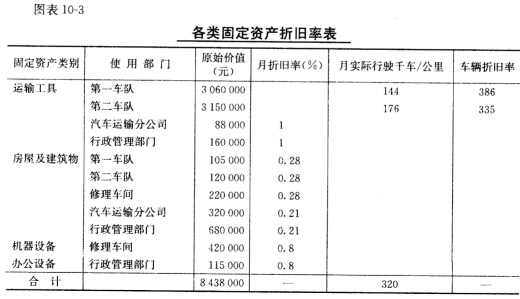

柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。 (3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。

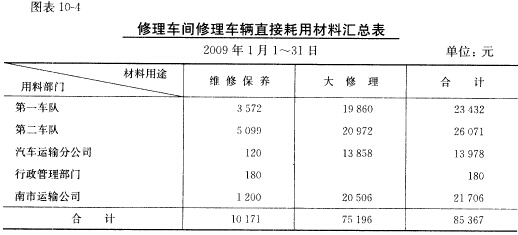

(3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。 (7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。

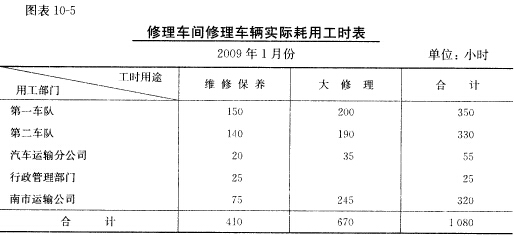

(7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。 (10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。

(10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。 按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求

按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求答案不对?请尝试站内搜索

- 碾压土石坝施工中,具有生产效率高等优点的碾压机械开行方式是()。

- 在Excel2003的一个工作表中,最多能包含的列数为()。

- 不是孕激素生理作用的是().

- 营业机构不能受理客户跨()、跨行追加投保业务。

- 有下列()情形之一的,受托机构职责终止。

- GtoE模式主要包括()

- 工厂供电系统或变配电所的二次回路,亦称二次系统,包括()程序等。①控制②信号③监测④继电保护⑤自动化⑥经济管理

- 男性,50岁。发现右颈前包块1个月,出现声音嘶哑2周。超声检查:甲状腺右叶单发、边界不清的低回声结节,内有细点状强回声,伴有右颈部淋巴结肿大。首先要考虑的诊断是()。

- 布氏硬度的单位是(),在习惯上不予标出。

- 下列各项中,具有"走息道以行呼吸,贯心脉以行气血"功能的气是()